Cyfrowe portfele płatnicze

stają się codziennością dla milionów Polaków. Jeszcze kilka lat temu możliwość

zapłacenia telefonem albo zegarkiem była ciekawostką technologiczną. Dziś to

jedna z coraz częściej wybieranych metod płatności. Do cyfrowych portfeli

podpięliśmy ponad 10 mln kart. Wiemy, w których bankach najwięcej.

Statystyki banków pokazują,

jak szybko rośnie popularność tego rozwiązania. W drugim kwartale 2025 roku

mBank, Santander Bank Polska, Bank Pekao, Millennium, Alior, Credit Agricole

oraz kilka mniejszych instytucji podały dane o liczbie aktywnych kart w

cyfrowych portfelach. Łącznie daje to ponad 10 milionów kart. A to i tak niepełny

obraz rynku, bo brakuje danych od BNP Paribas czy PKO BP, gdzie liczby z

pewnością idą w miliony.

Liderzy rynku – które banki

mają najwięcej kart w portfelach cyfrowych?

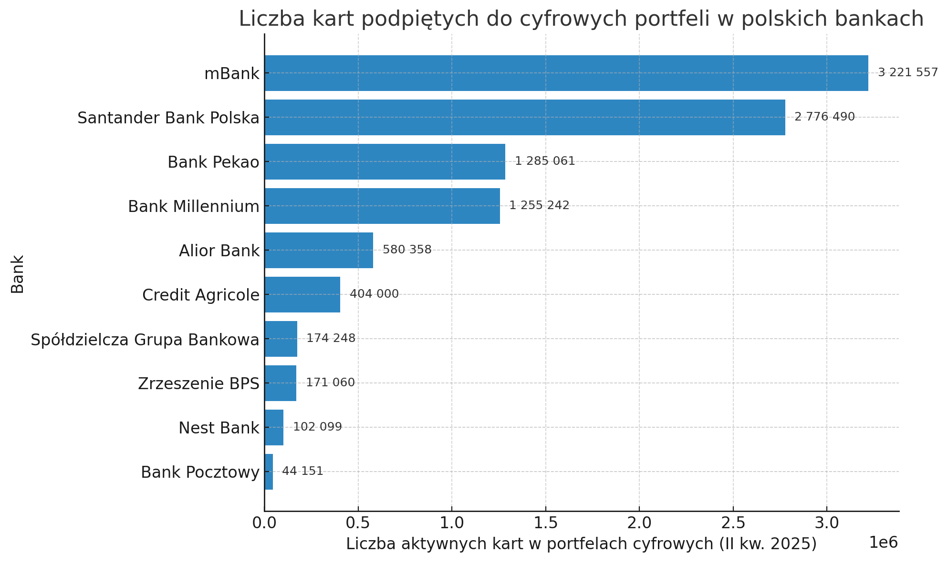

Liderem pozostaje mBank,

którego klienci dodali do Apple Pay, Google Pay i innych portfeli aż 3,2

miliona kart. Drugie miejsce zajmuje Santander Bank Polska z wynikiem prawie

2,8 miliona. Trzecie i czwarte miejsce należą do Banku Pekao (1,3 miliona) i

Banku Millennium (1,25 miliona).

Warto jednak dodać, że dane

Pekao uwzględniają również użytkowników Blika zbliżeniowego. To istotna

różnica, ponieważ Blik nie korzysta z kart płatniczych, tylko z aplikacji

bankowych. Statystyki tego banku nie są więc w pełni porównywalne z innymi.

Średnie banki również notują

solidne wyniki. Alior Bank przekroczył 580 tysięcy kart, Credit Agricole ma

ponad 400 tysięcy, a banki spółdzielcze zrzeszone w SGB i BPS liczą odpowiednio

174 tysiące i 171 tysięcy. Nawet mniejsze instytucje, jak Nest Bank czy Bank

Pocztowy, odnotowują dziesiątki tysięcy kart w cyfrowych portfelach.

Apple Pay i Google Pay wciąż

najpopularniejsze, ale są też inne opcje

Najczęściej używanymi

portfelami mobilnymi są Apple Pay i Google Pay. To naturalne, bo są

zintegrowane z większością smartfonów i smartwatchy. Jednak oferta banków nie

ogranicza się tylko do gigantów technologicznych.

W Polsce można też korzystać z

bardziej niszowych rozwiązań: Garmin Pay, Swatch Pay czy Xiaomi Pay. Każde z

nich odpowiada na inne potrzeby użytkowników. Dzięki temu można płacić nie

tylko smartfonem, ale także zegarkiem sportowym, klasycznym czasomierzem z

funkcją płatności czy nawet opaską fitness.

Ostatnio trzy banki

udostępniły też możliwość dokonywania płatności zbliżeniowych obrączką – mBank,

Bank Pekao i Alior Bank. W tym przypadku wykorzystywana jest aplikacja WearPay,

do której należy podpiąć kartę płatniczą. W Alior Banku ponadto jest dostępna

też opaska zbliżeniowa dla młodzieży.

Tokenizacja kart – fundament

płatności mobilnych

Sercem cyfrowych portfeli jest

tokenizacja kart. Polega ona na tym, że prawdziwy numer karty płatniczej

zostaje zastąpiony cyfrowym tokenem. Terminal widzi jedynie jednorazowy

identyfikator, a nie realny numer karty. Dzięki temu płatności telefonem i

zegarkiem są bezpieczne – nawet jeśli ktoś przechwyci dane, nie może ich

ponownie wykorzystać.

Tokenizacja daje też możliwość

podpięcia jednej karty do wielu urządzeń. Smartfon, smartwatch czy opaska

sportowa mają swoje unikalne tokeny, więc każda płatność jest dodatkowo

chroniona. To rozwiązanie zwiększa bezpieczeństwo, a jednocześnie zapewnia wygodę

użytkownikom.

Blik zbliżeniowy – konkurent

kart, ale nie w statystykach

Na rynku rozwija się również

Blik zbliżeniowy. Pod względem wygody działa bardzo podobnie do Apple Pay i

Google Pay – wystarczy przyłożyć telefon do terminala. Różnica polega na tym,

że Blik nie korzysta z kart płatniczych, lecz z infrastruktury systemu Blik i

aplikacji bankowych.

Dlatego w statystykach

dotyczących liczby kart w portfelach cyfrowych Blik nie jest uwzględniany.

Wyjątkiem jest Bank Pekao, który do swoich danych doliczył użytkowników Blika

zbliżeniowego. To sprawia, że jego wyniki trudno bezpośrednio porównywać z

innymi bankami.

Dlaczego klienci wybierają

płatności telefonem i zegarkiem?

Dla przeciętnego użytkownika

najważniejsze są wygoda i bezpieczeństwo. Telefon i zegarek mamy przy sobie

niemal zawsze. Dzięki płatnościom mobilnym nie trzeba pamiętać o portfelu, ani

szukać karty na dnie torby czy kieszeni. Wystarczy jedno przyłożenie urządzenia

do terminala i transakcja jest gotowa.

Wielu konsumentów docenia też

bezpieczeństwo. Płatności mobilne zwykle wymagają dodatkowego uwierzytelnienia

– odcisku palca, skanu twarzy albo kodu PIN telefonu. To sprawia, że nawet w

razie kradzieży urządzenia złodziej nie zapłaci nim bez znajomości

zabezpieczeń. Dla porównania tradycyjna karta nie wymaga podania PIN-u przy

transakcjach do 100 zł.

Czy plastikowe karty mają

jeszcze przyszłość?

Rola fizycznych kart

płatniczych stopniowo się zmienia. Dla wielu osób stają się one jedynie

dodatkiem – czymś, co nosi się „na wszelki wypadek”. Coraz częściej pozostają w

domu, a codzienne zakupy realizowane są wyłącznie za pomocą cyfrowych portfeli.

Banki widzą ten trend i intensywnie rozwijają swoje aplikacje mobilne oraz

integracje z kolejnymi urządzeniami. Wiedzą, że kto raz przyzwyczai się do

płacenia zegarkiem, nie wróci chętnie do plastiku.

Trudno przewidzieć, kiedy

plastikowe karty zupełnie znikną z portfeli, ale jedno jest pewne – cyfrowe

portfele i tokenizacja zmieniają codzienne nawyki konsumentów szybciej, niż

ktokolwiek się spodziewał. Wystarczy spojrzeć na kolejkę w sklepie, żeby

zobaczyć, jak wiele osób przykłada do terminala nie kartę, ale telefon.

0 komentarzy