2025-12-13 06:00

publikacja

2025-12-13 06:00

Chiny kupują złoto, a srebro najdroższe w historii. Analizujemy rynkowe skutki decyzji Fedu i SNB, kontrowersje podatkowe w PKP Cargo oraz miliardowe plany dywidendowe rządu. Oto najważniejsze wykresy tygodnia.

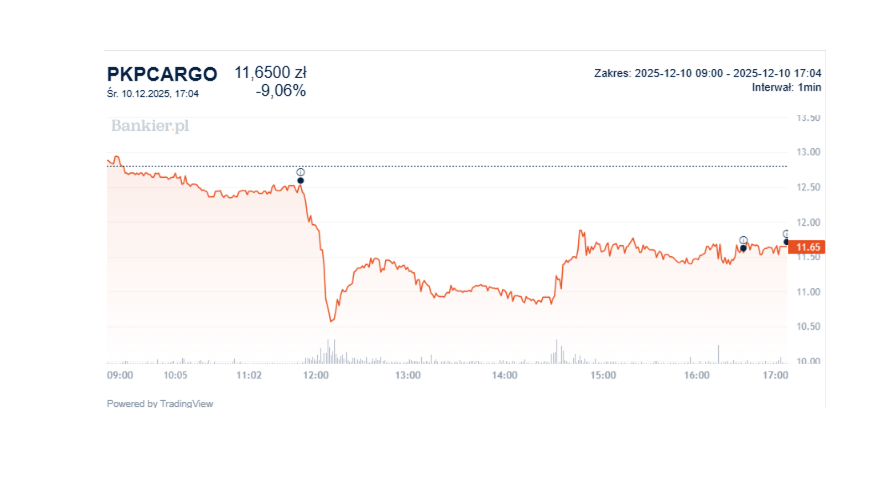

Przewodniczący rady nadzorczej PKP Cargo, a wcześniej pełniący obowiązki prezesa spółki, dr Marcin Wojewódka mógł dokonać agresywnej optymalizacji podatkowej. Zaksięgował potężną stratę na sprzedaży akcji PKP Cargo, dzięki której będzie mógł obniżyć podatek Belki. Następnie odkupił wcześniej sprzedane akcje, ale już po niższej cenie po tym, gdy ta runęła na wieść o wcześniejszej sprzedaży.

Przez blisko miesiąc sektor energetyczny na polskiej giełdzie został przeceniony o ponad 20 procent. WIG-Energia, biorąc pod uwagę wszystkie indeksy branżowe na GPW, jest w tym okresie najgorzej radzącym sobie benchmarkiem. Przed falą spadków był najlepszym. W połowie grudnia mija termin zatwierdzenia przez Urząd Regulacji Energetyki (URE) nowych taryf na 2026 r., w tym taryfy dystrybucyjnej, której dotyczy główny motyw przeceny ze strony inwestorów.

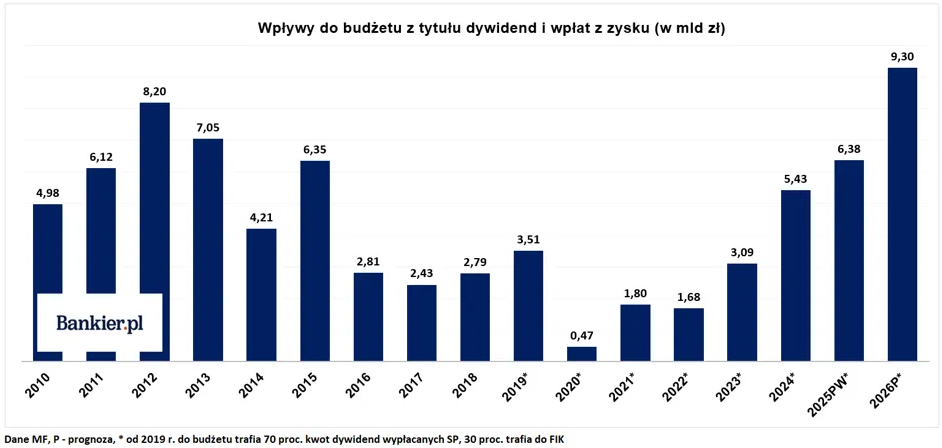

Ustawa budżetowa na 2026 r. w ostatecznym brzmieniu została przyjęta przez Sejm 5 grudnia. Znamy zatem ostateczny plan dotyczący dochodów nieopodatkowanych, w tym dywidend od spółek Skarbu Państwa. Prognozowany przez rząd strumień pieniędzy z tego tytułu jest o ponad 55 proc. większy niż w 2025 r., ale czy możliwy do osiągnięcia?

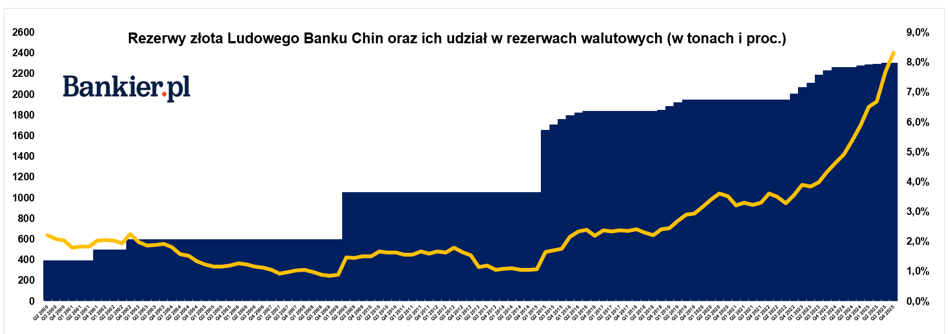

Ludowy Bank powiększył zasoby złota trzynasty miesiąc z rzędu, dążąc do dywersyfikacji rezerw walutowych i zmniejszenia zależności od dolara amerykańskiego. Warto zauważyć, że na przechowywanie części rezerw złota w Chinach zdecydowała się Kambodża, odpowiadając na ofertę skarbcową Chin. Na świecie kolejne państwa deklarują chęć zakupu złota, co sugeruje, że popyt banków centralnych może się utrzymać.

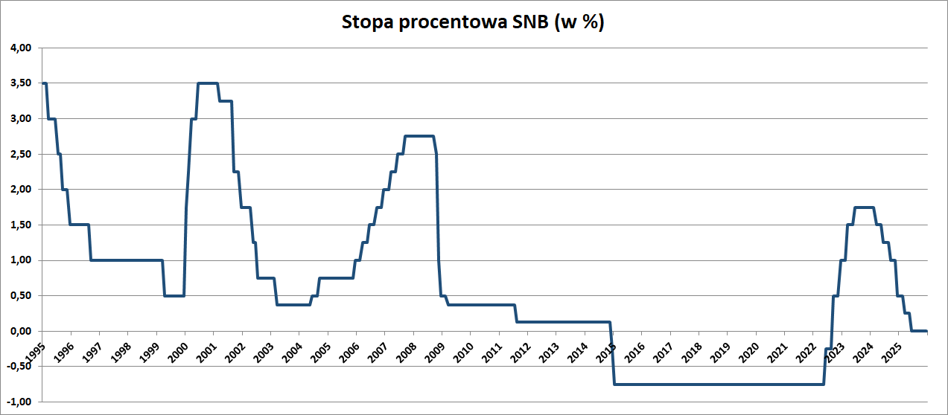

Szwajcarski Bank Narodowy nie zdecydował się na wprowadzenie ujemnych stóp procentowych. Stawka polityki monetarnej pozostała bez zmian na poziomie 0,00%.

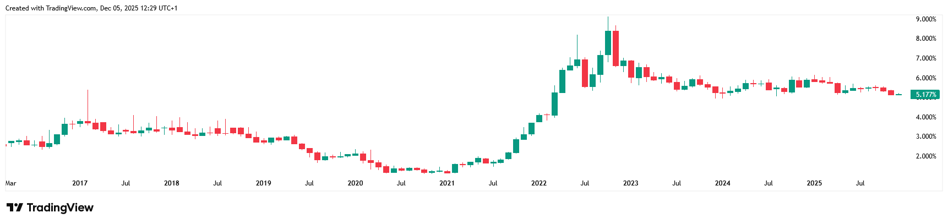

Za nami już najprawdopodobniej większa część cyklu obniżek stóp procentowych w Narodowym Banku Polskim. W ślad w dół powędrowały rentowności polskich obligacji skarbowych. Czy zatem jest jeszcze sens inwestować w te papiery?

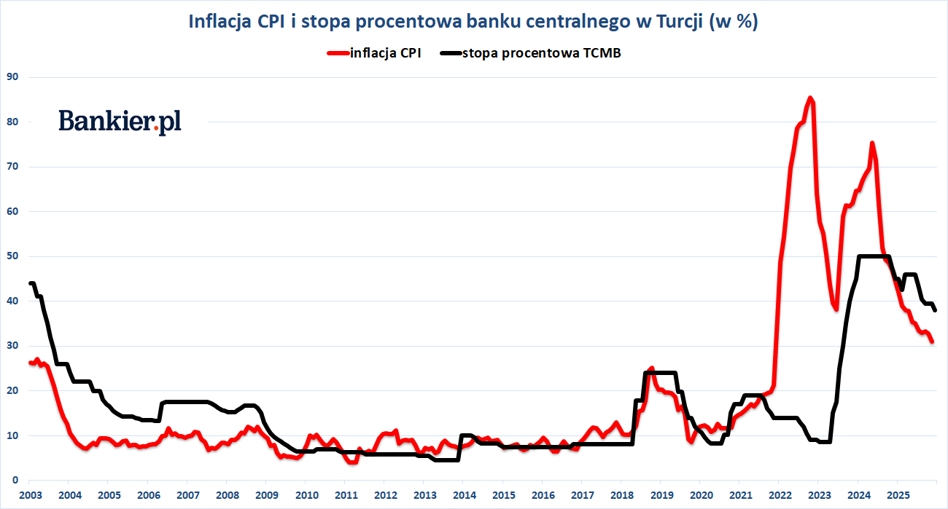

Bank centralny Turcji dokonał już czwartej w tym cyklu obniżki stóp procentowych. Nadal jednak zarówno nominalne stopy procentowe, jak i oficjalna inflacja CPI nad Bosforem należą do jednych z najwyższych na świecie.

Jak zwykle zgodnie z życzeniami uczestników rynku Federalny Komitet Otwartego Rynku dokonał kolejnej obniżki stóp procentowych. Tyle tylko, że grudniowa decyzja ponownie nie zapadła jednogłośnie. Tym razem przeciwko było aż trzech członków Komitetu.

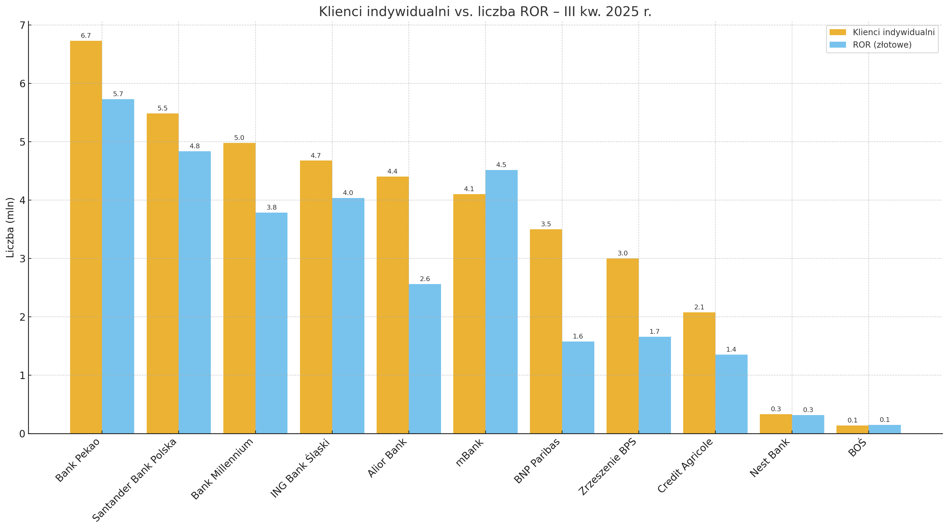

Po trzecim kwartale 2025 roku liczba klientów prawie stoi w miejscu, ale liczba kont osobistych rośnie wyraźnie szybciej. Rynek należy do kilku największych banków. Analiza danych za trzeci kwartał nasuwa wniosek, że banki są na etapie „pogłębiania relacji”, a nie „walki o każdy nowy rachunek”.

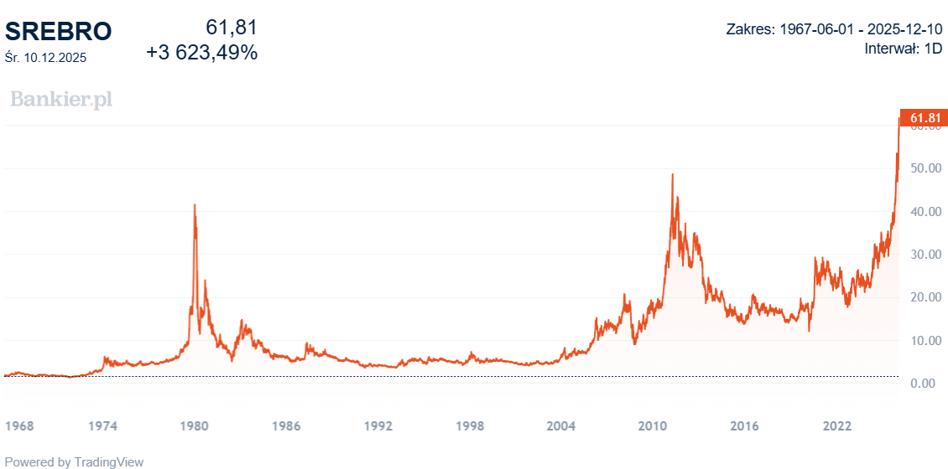

Notowania srebra w dolarach pobiły we wtorek nominalny rekord wszech czasów, przebijając barierę 60 USD za uncję i to pomimo umocnienia amerykańskiej waluty. W przeliczeniu na polskie złote biedniejszy kuzyn złota kosztuje już ponad 220 PLN.

Listopad przyniósł spadek zainteresowania detalicznymi obligacjami Skarbu Państwa. Co prawda ich sprzedaż była wyższa niż rok temu, lecz zarazem odnotowano najsłabszy wynik w 2025 roku. Najprawdopodobniej był to skutek coraz niższych stóp procentowych w NBP.

Kurs Dino znalazł się w grudniu na ponad rocznych minimach, oddając od majowego historycznego szczytu przeszło 30 proc. Katalizatorami przeceny był gorszy sentyment do spółek detalicznych, zwłaszcza w branży spożywczej. Analitycy przekonują, że kurs Dino może odbić, bo model oparty na wzroście organicznym jeszcze długo się nie wyczerpie, a silna pozycja finansowa może w przyszłości przynieść wypłatę dywidendy – pierwszą w historii Dino na GPW.

oprac. WM

0 komentarzy