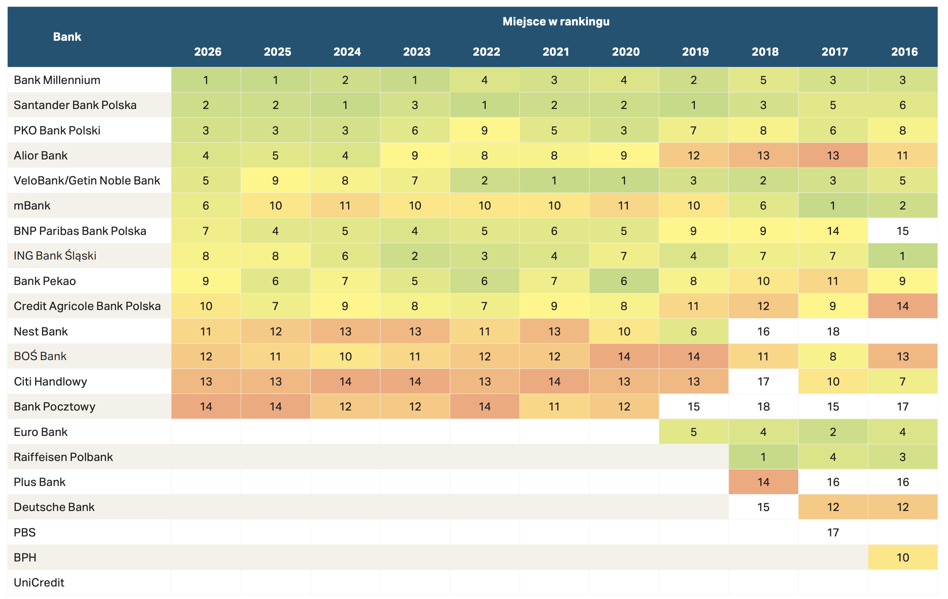

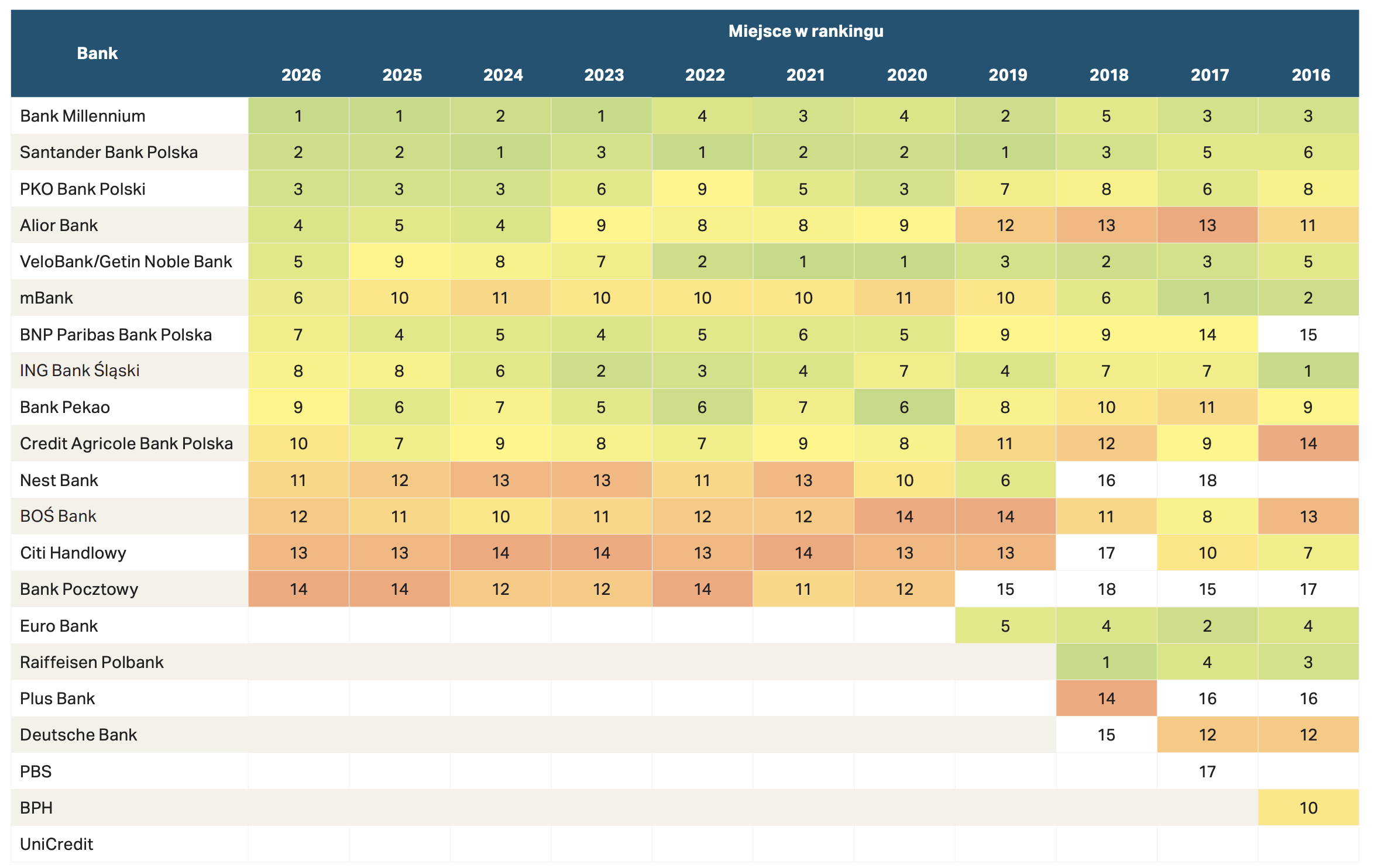

Bank Millennium drugi raz z rzędu z tytułem Złoty Bank. Santander na drugim miejscu – tak samo jak przed rokiem. PKO Bank Polski także powtórzył wynik – jest trzeci. Układ w czołówce plebiscytu taki sam, ale w całym zestawieniu jest sporo zmian, w tym dwie duże niespodzianki.

Do ostatniego momentu zliczania punktów nie było wiadomo, kto zgarnie najważniejszą statuetkę w badaniu Złoty Bankier. O zwycięstwie Millennium nad Santanderem znowu – jak przed rokiem – przeważyły detale. Te dwa banki to superliga jakości, dwóch gigantów rywalizujących tylko ze sobą, bo resztę rynku zostawili w tyle. W tym roku minimalnie lepszy był Bank Millennium.

PKO Bank Polski jest łącznikiem między czołówką a grupą pościgową. Utrzymał się na podium, co jest nie lada sukcesem dla tak dużej instytucji.

A teraz niespodzianki. Pierwszą sprawił VeloBank, przebijając się z 9. na 5. miejsce. Bank wyraźnie okrzepł, pracownicy poczuli stabilny grunt pod stopami i nabrali pewności, co przełożyło się na serwis.

Drugie zaskoczenie to mBank. Nr 6. w rankingu. Miejsce jednak niewiele mówi o zmianach, jakie w nim zaszły. Dwa lata temu pisaliśmy, że coś się popsuło w państwie duńskim, bo mBank zaczął dramatycznie dołować w Złotym Bankierze (11. miejsce!). Teraz jest dużo lepiej, szczególnie w oddziałach, które zaczynają przypominać poziom obsługi w dawnym Multibanku.

Słabo w rankingu natomiast wypadł BNP Paribas. Przed rokiem czwarty, w tegorocznej edycji dopiero siódmy. Nic dramatycznego się nie stało, nie ma spadku poziomu serwisu. Bank jest tam, gdzie był, natomiast konkurencja mu odjechała.

To samo przydarzyło się także Pekao. Na wyniku banku zaważył słabszy niż u wielu konkurentów wynik sieci. Tu problemem nie jest merytoryka obsługi, ale organizacja pracy w placówkach i umiarkowane zainteresowanie wchodzącym klientem.

Przedstawiamy ranking banków pod względem jakości obsługi – Złoty Bankier 2026. Oprócz pozycji w rankingu głównym podajemy też miejsca w czterech podkategoriach.

1. Bank Millennium

Bank jest blisko zdobycia hat tricka. W tym roku po raz drugi z rzędu zgarnia statuetkę Złoty Bank i choć wygrał z wiceliderem o włos, to stale podnosi jakość i goni konkurentów w kategoriach, w których nie jest mistrzem. A takich obszarów jest niewiele. Infolinia to sewryjski wzorzec w kategorii. Jakość w oddziałach poszła w górę i Santander, hegemon w placówkach, czuje już jego oddech na plecach. Kanały zdalne to też ekstraklasa.

Infolinia: 1 Absolutny lider w tej kategorii. Czas dodzwonienia się do Millennium jest krótszy niż w jakimkolwiek innym banku, wliczając w to przejście przez IVR i nawiązanie połączenia z doradcą. Łatwiej dodzwonić się do banku niż do rodziny. Przy większości rozmów czas oczekiwania wynosi mniej niż kilkanaście sekund! Z szybkością w parze idzie jakość. W słuchawce „słychać uśmiech” doradcy. Brzmi jak reklamowy slogan, ale specjaliści z infolinii Millennium naprawdę mają podejście do klienta. Mają dla niego czas, nie spieszą się, co pozwala im na gruntowne zapoznanie się ze sprawą. Zwracają uwagę na szczegóły, jak np. czy klient ma jak i na czym zanotować ważną informację. Millennium ma wyczucie takich detali. Inny przykład: doradca nie podaje wysokości oprocentowania lokaty, ale kwotową wartość skapitalizowanych odsetek na zakończenie depozytu.

Oddziały: 2 Millennium jest doskonały, jeśli chodzi o przyjęcie klienta. Uprzejmość, serdeczność, dobra organizacja personelu na etapie przywitania. Klient nie czeka, wie, co ma robić. Dotyczy to zarówno klientów stałych, jak też nowych. Jakość obsługi także jest na najwyższym poziomie, choć w pojedynczych przypadkach bywa on nieco niższy. I tym tylko różni się od lidera w tej kategorii, czyli Santandera, który wszędzie trzyma standard najwyższej próby.

Kanały zdalne: formularz, czat: 2 Różnica wobec zwycięzcy tej kategorii jest znikoma – na poziomie 0,4 pkt proc. W przypadku formularza imponuje szybkość odpowiedzi. Czas oczekiwania to kilkadziesiąt minut, co w tym kanale komunikacji jest osiągnięciem unikatowym na rynku. Zwinność jest również cechą charakterystyczną dla obsługi czatu. W przypadku tego kanału komunikacji kluczowe są dwie rzeczy nie dla wszystkich oczywiste – dostępność doradcy i możliwość prowadzenia rozmowy niemal w czasie rzeczywistym. Tak to wygląda w Millennium – klient ma pewność, że zawsze połączy się przez czat, a kiedy to już się stanie, nie będzie minutami czekał na odpowiedź. Do tego trzeba dodać wysoki poziom przygotowania doradców, którzy są nie tylko szybcy, ale też merytoryczni.

Kanały cyfrowe: serwis internetowy, aplikacja: 6 Wyniki w tej kategorii generalnie są bardzo zbliżone. Niemniej, jak na lidera, szóste miejsce w kanałach elektronicznych pozostawia pewien niedosyt. Tym bardziej że chodzi o bank, który jakiś czas temu był jednym z trendsetterów rynkowych. Klienci wyżej cenią sobie aplikację Millennium niż serwis internetowy głównie ze względu na przydatne funkcje, jak bilety, winiety, opłaty autostradowe.

2. Santander Bank Polska

Tytuł Złotego Banku przegrał dosłownie o włos. O miejscu w rankingu zdecydowały detale. Wystarczył spadek generalnej oceny o 1,1 pkt proc. (sic!) w porównaniu z 2025 r., żeby statuetka wyśliznęła się z rąk. To są zawody Formuły 1 i drobna wpadka na pit stopie może przeważyć o zwycięstwie. Santander nadal jest królem sieci, choć po piętach depcze mu Millennium. Trochę słabiej wypadł w innych kanałach. I mimo że uzyskał w nich bardzo wysokie wyniki – ponad 80, 90 proc. – to konkurencja nie śpi. Przykładem czat, do którego inni przyłożyli się solidniej.

Infolinia: 3 Wynik powyżej 90 proc. mówi dużo o tym, czego można spodziewać się po telefonie do Santandera: wysoka kultura osobista, spokojny ton głosu, miłe nastawienie budzą zaufanie dzwoniącego, który wie, że ma do czynienia z profesjonalistami. Doradcy są otwarci na pytania, chętnie pomagają, polecają dodatkowe materiały do poczytania. I wszystko byłoby perfekcyjnie, gdyby nie trochę technicznych zakłóceń, jak np. przypadki chwilowej utraty słyszalności. Nie było tego dużo, ale chodzi o kategorię, w której konkurencja jest tak ostra, że najdrobniejsze potknięcia mogą kosztować ułamki punktu decydujące o miejscu w zestawieniu.

Oddziały: 1 Sewryjski wzorzec fizycznej obsługi klienta. Santander świetnie czuje się i sprawdza w roli gospodarza: wita klienta w progu, opiekuje się i zajmuje nim, gdy czeka w kolejce. Robi to bardzo dobre wrażenie na klientach stałych i nowych. Ono nie mija po przejściu do rozmowy. Klienci są wręcz zachwyceni profesjonalizmem doradców, tym, jak potrafią zbadać i wysłuchać ich potrzeb. Podoba im się oferta, to, że „sprawia wrażenie dopasowania”, co bardzo dobrze świadczy o umiejętnościach sprzedażowych. Generalnie Santander wie, że wrażenie jest ważne i potrafi je zrobić. Jedna z klientek została przywitana kwiatkiem, odwiedzając oddział 8 marca. Męska część załogi placówki była tego dnia pod muchą.

Kanały zdalne: formularz, czat: 4 Wynik o 5,5 pkt proc. gorszy niż przed rokiem wyjaśnia spadek o dwa oczka poza podium. Formularze? Solidna robota, odpowiedzi na czas, pisane zrozumiałym językiem, tecz nie zawsze wyczerpują temat. Większym problemem jest czat, głównie pod względem sprawności technicznej. Czas oczekiwania na odpowiedź, zakłócenia podczas połączenia to wpadki, których dzisiaj klienci już nie wybaczają. Nawet jeśli odpowiedź jest profesjonalna – a w zdecydowanej większości taka była – to patrzenie na kręcące się kółeczko w oczekiwaniu na odpowiedź mocno sfrustrowało audytorów. Wyrok – ósme miejsce.

Kanały cyfrowe: serwis internetowy, aplikacja: 5 Solidne, wygodne narzędzie dające łatwy dostęp do informacji, bez fajerwerków – to generalna ocena kanałów elektronicznych banku. Utrzymanie piątego miejsca z 2025 r. to duży sukces i dowód, że klient do wszystkiego może się przyzwyczaić.

3. PKO Bank Polski

Drugi raz z rzędu na trzecim miejscu to dla tak dużego banku powód do dumy. Co prawda ambicje ma większe, bo przecież strategia PKO BP to Nr 1 i kropka. Pracy jeszcze przed nim dużo, ale kierunek dobry.

Infolinia: 8 Na pierwszy rzut oka jest to odległa lokata, tylko że z infolinią jest jak ze slalomem gigantem na ostatniej olimpiadzie – różnice liczone są w setnych częściach sekundy. Ósme miejsce PKO BP lokuje go niemal dokładnie w połowie stawki, z tym że od pierwszego miejsca dzieli go mniej niż 10 pkt proc., a od ostatniego już 20. Jakby jednak nie patrzeć, ósme miejsce to nie czołówka. PKO BP trudno będzie się w niej znaleźć ze swoim kilkusetosobowym call center obsługującym kilka milionów klientów. Czasem trzeba poczekać na połączenie – voiceboty raz pomagają, raz nie. Niemniej dostępność konsultantów się poprawia, pracownicy zwykle pomagają, ale nie zawsze mają czas i możliwości, żeby dłużej porozmawiać.

Oddziały: 5 Spadek o dwie pozycje, choć wynik procentowy lepszy. Jakość serwisu w oddziałach można porównać, biorąc pod uwagę prace remontowe w sieci prowadzone przez bank. Trafisz na odnowioną placówkę, jest nowocześnie i pięknie. Zajdziesz pod inny adres i przenosisz się do innej rzeczywistości. Podobnie nierówna jest jakość obsługi. Generalnie widać poprawę, coraz częściej jest czysto, nowocześnie, klienta od progu przejmuje pracownik pełniący funkcję nawigatora w oddziale, doradcy coraz częściej słuchają uważnie klienta. Wkrada się jednak rutyna i tendencja do skracania ścieżki w przechodzeniu od rozpoznania potrzeb do sprzedaży.

Kanały zdalne: formularz, czat: 6 W trakcie trwania badania bank podjął prace nad zmianą formularza, które poszły w dobrą stronę. Odpowiedzi przychodzą i są dość dobrze spersonalizowane. Jeśli chodzi o czat, to inne banki mogłyby sporo nauczyć się od PKO BP, który konsekwentnie w niego inwestuje i przekierowuje tu klientów. To z pewnością jest kanał komunikacji, którego znaczenie będzie rosło.

Kanały cyfrowe: serwis internetowy, aplikacja: 2 Nie ma Złotego Bankiera w tej kategorii jak przed rokiem. Jest to częściowo efekt tego, że łaska klientów na pstrym koniu jeździ. To oni oceniają kanały cyfrowe, a w tej kategorii niewielka różnica w punktacji może zdecydować o wszystkim. Co ciekawe, klienci PKO BP zapewnili pierwsze miejsce iPKO, czyli bankowości internetowej. Aplikacja IKO zdobyła trzecie miejsce. Jest to bardzo ciekawa sytuacja, która może coś mówić o UX aplikacji, jednej z najbardziej rozbudowanych na rynku pod względem funkcjonalności. Klienci chwalą sobie ułatwiacze, czyli rozmaite usługi ułatwiające codzienne życie: bilety, opłaty parkingowe itp.

4. Alior Bank

To miejsce nie jest zaskoczeniem – bank kręci się wokół podium od kilku lat. Dwa lata temu też był czwarty. W tym roku wynik pociągnęła bardzo dobra infolinia – nr 2 na rynku. Dobrze wypadły kanały zdalne. Sieć naziemna w obsłudze zmienia się w dobrą stronę, ale do liderów wciąż sporo brakuje.

Infolinia: 2 Silnik rakietowy, który pociągnął wynik banku. Znaleźć się tuż za Millennium to naprawdę duża rzecz. Alior, podobnie jak konkurent, rozmawia z klientem bez pośpiechu, kulturalnie i z uwagą. Łatwo się do niego dodzwonić. Ma też, wzorem lidera, nietypowe rozwiązania, jak opcja podsumowania rozmowy telefonicznej wysyłanej na mejl.

Oddziały: 8 Bank z wyższą kulturą bankowości jakoś nigdy nie błyszczał w oddziałach i wciąż ma sporo pracy na tym odcinku. Największym wyzwaniem banku jest odpowiednie zarządzanie ruchem w placówkach, żeby klienci nie czekali zdezorientowani, aż ktoś do nich podejdzie. Jest trochę chaosu w placówkach. Co ciekawe, pracownicy mają sporo materiału, dobrą ofertę, ale nie potrafią w pełni wykorzystać tych atutów.

Kanały zdalne: formularz, czat: 3 Poprawa o dwa oczka. Formularz, bardzo dobrze sformatowany i spersonalizowany, wypadł świetnie – 2. miejsce. Czat trochę gorzej, aczkolwiek trzeba dodać, że w 2026 r. Alior wprowadził do użytku pełną możliwość korzystania z czatu i działa on bardzo sprawnie.

Kanały cyfrowe: serwis internetowy, aplikacja: 6 Najlepiej oceniane funkcje aplikacji (4. miejsce w rankingu) to możliwość szybkiego sprawdzenia stanu finansów, szeroka oferta funkcji, łatwe wykonywanie przelewów. Bankowość internetowa jest doceniana szczególnie za wygodne przelewy i możliwość sprawnego zorientowania się w stanie własnych finansów.

5. VeloBank

Jedno z dwóch największych zaskoczeń Złotego Bankiera 2026. Velo przeskoczył z 9. na 5. miejsce. I nie jest to przypadek czy wynik tego, że konkurenci pedałowali wolniej. Velo poprawił punktację o 4,4 pkt proc. i jest to trzeci pod względem wysokości wzrost na rynku. Gdyby jeszcze jakość była bardziej wyrównana we wszystkich kanałach, to lokata byłaby wyższa. Tymczasem VeloBank w poszczególnych kanałach zajął miejsca od 9. przez 7. do 1.

Infolinia: 7 Niska lokata jak na kogoś, kto przed rokiem był czwarty na rynku. Skąd spadek? Jakość na infolinii minimalnie się pogorszyła, natomiast w górę poszła u konkurencji. I to jest prawdziwa przyczyna. Po raz kolejny wypada powiedzieć, że w tej kategorii jest jak w Legii Cudzoziemskiej – kto nie maszeruje, tego wynik ginie na tle innych. Dramatu nie ma. Konsultanci dostali dobre oceny (powyżej 90 proc.). Potrafią przekazywać wiedzę w zrozumiały sposób. Są proaktywni. Przykład – proponują wysyłkę poradników o bezpieczeństwie. Było jednak trochę wpadek, które zaważyły na wyniku.

Oddziały: 9 Trzy oczka w górę – niby niedużo, ale to jak krok Armstronga na Księżycu. Poprawa wyniku ma swoją wagę dla VeloBanku. Audytorzy zauważają, że zniknęła niepewność, jaką wcześniej dawało się wyczuć wśród pracowników, którzy nie wiedzieli, co będzie z ich bankiem. Jest więcej spokoju, a to budzi zaufanie i poczucie bezpieczeństwa. Klienci pozytywnie oceniają ofertę, promocje. Pracownicy mają wreszcie z czym pracować, bo mają o czym mówić i co proponować. Doświadczenie klienta mocno zależy od zaangażowania doradcy, a z tym jest różnie. Można trafić na dobrego, można na złego.

Kanały zdalne: formularz, czat: 1 Zasłużony Złoty Bankier. Przez trzy lata w tej kategorii rządził i dzielił Bank Millennium. Velo pokonał mistrza doskonałą zindywidualizowaną korespondencją – nr 1 rynku. Czat to nr 2. Tu bank ociera się o perfekcję. Obsługa zindywidualizowana, płynna, bez przerw, problemów technicznych. Wszystko przebiega tak,jak powinno, a nierzadko wzbudza zachwyt klientów.

Kanały cyfrowe: serwis internetowy, aplikacja: 9 Kanały cyfrowe zostały ocenione na zbliżonym poziomie, plasując bank na 9. miejscu rankingu. Serwis online najlepsze oceny zebrał za wygodę związaną z realizacją przelewów. Klienci chwalą też dużą liczbę funkcji. Największym plusem aplikacji jest szybki dostęp do informacji o stanie finansów oraz łatwe przelewy.

6. mBank

Naprawdę duża złotobankierowa niespodzianka. Poprawa wyniku prawie o 8 pkt proc. Największa zmiana w całym zestawieniu. Ewidentnie widać dużą pracę włożoną w poprawę jakości, choć nie we wszystkich kanałach kontaktu nakład był równie duży. Najbardziej wyróżniają się placówki. Jest dużo, dużo lepiej.

Infolinia: 6 Dobra zmiana i dobry wynik. Trzy pozycje w górę i 88 proc. w ocenie audytorów mówi samo za siebie. Infolinia działa dobrze – klienci doceniają sprawność, fachową obsługę, szczegółowe wyjaśnienia w kwestii bezpieczeństwa. Jest miło, przyjaźnie, widać dbałość o atmosferę. Uwagę zwracają niestandardowe inicjatywy doradców, jak np. podpowiedzi, jak korzystać z aplikacji, żeby uniknąć opłat, czy podawanie przykładów oszustw finansowych, żeby wyczulić klienta na kwestie bezpieczeństwa. Trochę więcej zastrzeżeń budzi pierwszy etap kontaktu przez infolinię – próba przebicia się przez bota. Nie tylko w mBanku jest on jak prawdziwy Cerber.

Oddziały: 4 Mega wow! mBank poszedł na grubo. Imponująca zmiana. Jakby przypomniał sobie, jak to kiedyś przed laty obsługiwał klientów w MultiBanku – była osoba wprowadzająca klienta, była kawa, było miło i nikomu to nie przeszkadzało. Dzisiaj wygląda to trochę inaczej. Obsługa jest krótsza, ale dynamiczna. Oddziały to już nie są dawne placówki MultiBanku o metrażu penthouse’a. Są mniejsze, klient często stoi, bo musi. I właśnie ta dynamiczna, lecz rzeczowa rozmowa wydaje się być rozwiązaniem na takie warunki lokalowe. Do placówek wraca zarządzanie ruchem. Wcześniej też ktoś witał klienta, ale generalnie czuł się on porzucony. Teraz jest moc. Z braków – przydałoby się bardziej zindywidualizowane podejście, mocniejsze wejście w temat. Momentami brakuje tematów związanych z cyfrowością, która przecież jest wizytówką banku.

Kanały zdalne: formularz, czat: 10 Koń jaki jest, każdy widzi. Było słabo i jest. Adres mejlowy do korespondencji z bankiem jest, bo musi (11. miejsce). I na tym zaangażowanie banku w temat się kończy. I o ile jakoś można zrozumieć, że mBank odpuścił sobie ten temat, to czat budzi duże zdziwienie. 10. miejsce ze spadkiem wyniku? Kompetencje niby są, odpowiedzi padają rzeczowe, ale żeby czekać sześć czy siedem minut na reakcję doradcy? Negatywne komentarze audytorów dotyczą głównie zbyt długiego czasu oczekiwania na czacie i braku płynności rozmowy.

Kanały cyfrowe: serwis internetowy, aplikacja: 4 Dobre miejsce to zasługa internetowego serwisu, któremu klienci zapewnili 2. miejsce w zestawieniu. Aplikacja jest dopiero 7. Klienci chwalą serwis za liczbę dostępnych funkcji, wygodę i wygląd. Lubią z niego korzystać.

7. BNP Paribas Bank Polska

Wystarczyła zmiana in minus o niespełna 1 pkt proc. w ogólnej punktacji, żeby zaliczyć zjazd o trzy miejsca. Kto nie biegnie, ten się cofa. Jest lekka poprawa na infolinii i w kanałach cyfrowych. O ogólnej pozycji banku przesądziły spadek w ocenie korespondencji oraz stagnacja wyniku oddziałów.

Infolinia: 4 Wynik 90,5 proc. to pierwsza liga. Zaangażowanie, naturalny język, swoboda prowadzenia rozmowy, ciekawy sposób przekazania oferty, język korzyści (z umiarem, bez nachalnej sprzedaży) to opis pracy call center przedstawiony przez audytorów. Tylko w jednostkowych sytuacjach odnotowano minimalne problemy z wiedzą produktową. Zdecydowanie więcej jest pozytywnych opinii. Audytorzy zwrócili uwagę szczególnie na umiejętne, zrozumiałe przedstawienie spraw bezpieczeństwa.

Oddziały: 10 Doradca stukał bransoletką w blat biurka, jakby chciał szybko skończyć – to zdanie nie opisuje poziomu serwisu w całej sieci, jednak jest dość znamienne. W oddziałach BNP Paribas jest potencjał, warunki lokalowe są dobre, są materiały i produkty, ale czasami brakuje dobrej woli i zaangażowania pracowników. Poziom obsługi jest bardzo zróżnicowany. Na dodatek nie ma progresu w stosunku do roku ubiegłego, a to przy tak dynamicznym rynku oznacza regres. I to duży, bo aż o trzy miejsca w rankingu.

Kanały zdalne: formularz, czat: 5 W formularzu jest nieźle, rynkowy standard, pod warunkiem że bank udzieli odpowiedzi w wyznaczonym przez siebie terminie. Niestety nie zawsze tak było. Najlepsi w tym kanale odpowiadają zawsze i potrafią bardziej zindywidualizować komunikację z klientem. Mocny punkt banku to czat. Wysoki poziom kompetencji pracowników, krótki czas oczekiwania na odpowiedź. Widać, że BNP Paribas zależy na tym kanale kontaktu.

Kanały cyfrowe: serwis internetowy, aplikacja: 6 Doceniony został głównie serwis internetowy. Cieszył się ogólnym bardzo wysokim zadowoleniem z obsługi – wysoko ocenione zostały możliwości sprawdzania stanu finansów, dokonywania przelewów, wygląd serwisu, zarządzanie funkcjami bezpieczeństwa. Wysokie noty serwis otrzymał też pod kątem emocji – klienci podkreślali, że lubią korzystać z serwisu, jest on bezproblemowy i ułatwia im życie.

8. ING Bank Śląski

Tak odległe miejsce niegdysiejszego zdobywcy Złotego Banku to temat na doktorat. Dlaczego taki bank jest tak daleko w rankingu? Są jaskółki zmian, ale są też działania, które trudno zrozumieć.

Infolinia: 12 Dlaczego topowy bank będący synonimem jakości nie może zadbać o pozytywne doświadczenia klienta, który dzwoni ze sprawą do call center? Generalna ocena serwisu jest dobra, tylko że 78 proc. w punktacji to za mało, żeby wyróżnić się na rynku. Bez 90 proc. nie ma szans, żeby znaleźć się wśród najlepszych. Bank jest chwalony za wiedzę, doradcy sprawnie poruszają się po ofercie. Największe zastrzeżenia budzi system połączenia się z konsultantem. Techniczna rzecz, coś, co można ustawić systemowo i na rynku działa. W ING Banku Śląskim voicebot określany jest jako chaotyczny, źle interpretujący polecenia i stwarzający problemy. Na dodatek konsultanci starają się w mało zręczny sposób przekierować interesanta do korzystania z innych kanałów kontaktu.

Oddziały: 6 Jest poprawa. Na pewno trzeba podkreślić doskonałą organizację obsługi w placówkach. Powitanie, zaopiekowanie, stworzenie miłej atmosfery – generalnie kierujący ruchem mocno punktują. Do tego nowoczesny wystrój, komfortowe warunki rozmowy – wyciszone pomieszczenia, plus kawa, woda. Warunki naprawdę super. Ale jest też łyżka dziegciu. Słabo działa system umawiania wizyt. Utrudnia załatwianie sprawy klientom wchodzącym z ulicy. To po pierwsze. Po drugie, gdy klient zarezerwuje czas, to nierzadko przekonuje się, że na spotkaniu szału nie ma. Skoro już trzeba na rozmowę się umówić, co generalnie jest niezłym rozwiązaniem, to niech doradca będzie perfekcyjnie przygotowany. Tymczasem zdarzało się, że pracownik nie umiał zaprezentować aplikacji w telefonie czy nie poświęcił klientowi wystarczająco dużo czasu.

Kanały zdalne: formularz, czat: 8 Bank się nie poprawia i nie rozwija. O formularzu można powiedzieć tyle, że jest ukryty i trudno go znaleźć – 10. miejsce. Nie jest to kanał wykorzystywany do sprzedaży czy prezentowania oferty. Czat – 7. miejsce. Taki wynik pozwala sądzić, że nie jest to kanał szczególnie mocno poważany, co w tak scyfryzowanym banku dziwi i zaskakuje. Tym bardziej że konkurencja idzie w zupełnie innym kierunku.

Kanały cyfrowe: serwis internetowy, aplikacja: 1 Tu ING błysnął. Złoty Bankier w tej kategorii to wypadkowa pierwszego miejsca dla aplikacji i trzeciego dla bankowości internetowej. Za co klienci cenią Moje ING? Aplikacja mobilna cieszy się najwyższym ogólnym zadowoleniem użytkowników na rynku. Ma też w odczuciu swoich klientów najpełniejszą ofertę funkcji. Użytkownicy doceniają szczególnie możliwość szybkiego sprawdzenia swoich finansów, wygląd i przejrzystość narzędzia oraz to, jak ułatwia zarządzanie finansami. Klienci ING korzystający z aplikacji mają też pewność, że bank ochroni ich przed niepożądanymi ingerencjami z zewnątrz. Użytkownicy bankowości internetowej podkreślali poczucie bezpieczeństwa oraz to, że bank dobrze informuje o potencjalnych zagrożeniach.

9. Pekao

Drugie obok BNP Paribas negatywne zaskoczenie. I tak jak w przypadku francuskiego konkurenta spadek w rankingu jest wynikiem nie tyle zaniechań, ile braku rozwoju. Bez postępu jest regres. Najbardziej od rynku odstają dwa kanały, w tym przede wszystkim placówki, które z silnej 5. pozycji spadły na 7. (mimo minimalnej poprawy wyniku o 1,3 pkt. proc.)

Infolinia: 5 Jedyny kanał kontaktu z klientem w Pekao, który awansował w rankingu i generalne pokazuje bardzo ładny progres w ostatnich latach. W 2024 r. call center było siódme, przed rokiem szóste, teraz jest piąte. Trzeba pamiętać, że kiedyś infolinia Pekao była bardzo dobrze oceniana i widać, że jest to cel, który zdaje się przyświecać bankowi. Ocena pracy doradców jest wysoka – 90 proc. Charakteryzuje ich kultura osobista, ciekawy sposób przedstawiania oferty, proaktywne podejście konsultantów do przekazywania informacji o bezpieczeństwie. Wyróżnikiem call center, choć nie wszystkich, jest dociekliwość pracowników w zgłębianiu potrzeb klienta. Gdyby to była powszechna praktyka, Pekao znalazłoby się w tej kategorii dużo wyżej.

Oddziały: 7 Po prostu jest słabo. Zacznijmy jednak od pozytywów. Doradcy sprawnie wykorzystują technologię do obsługi: tablety, wersje demonstracyjne aplikacji. To pomaga im (choć nie wszystkim) przeprowadzić szczegółową analizę potrzeb i otoczyć klientów opieką. W ciekawy sposób odwołują się do własnych doświadczeń, co uwiarygadniało przekaz. Teraz minusy. Po pierwsze czas oczekiwania – bywało, że nawet godzina! Nie były to incydentalne przypadki. W oddziałach nie ma systemów kolejkowych, zarządzania ruchem. Mało tego, pracownicy potrafią swobodnie rozmawiać o prywatnych, ale też wrażliwych dla banku tematach. I ostatnia rzecz. Z ankiety wypełnianej po wizycie przez audytora już dawno została usunięta ocena za wygląd i czystość w oddziale. W przypadku Pekao, niestety, za wcześnie. Nie wszystkie placówki spełniały rynkowe standardy i w niektórych przydałaby się wizyta menedżera powierzchni płaskich. I choć to nie są elementy podlegające ocenie, to mają duży wpływ na komfort spotkania i subiektywną ocenę banku.

Kanały zdalne: formularz, czat: 9 Bank nigdy nie był mistrzem kanałów korespondencyjnych i to się nie zmieniło. Czat – 11. miejsce na 12 ocenianych. To mówi samo za siebie. Poza problemami technicznymi słabo wypada merytoryka. Sporo jest komentarzy o braku zaangażowania, rzeczowych i konkretnych informacji. Uwagi dotyczą praktycznie wszystkiego. W przypadku formularza można napisać, że bank odpowiada, ale nie przykłada wagi do odpowiedzi.

Kanały cyfrowe: serwis internetowy, aplikacja: 9 Klienci aplikacji Pekao doceniają wielość jej funkcji. Pod tym kątem jest oceniana jako jedna z najlepszych na rynku. Również możliwość szybkiego zorientowania się w stanie finansów jest mocną stroną aplikacji PeoPay. Ostatni wysoko oceniony element – użytkownicy podkreślali, że aplikacja ułatwia im życie. Bankowość internetowa została doceniana za prostą możliwość sprawdzenia stanu finansów, łatwą organizację przelewów oraz ładny wygląd.

Miejsca 10.-14.

10. Credit Agricole

Bank należy docenić za konsekwencję w odejściu od papieru i przejście na cyfrowe materiały. Równie konsekwentny mógłby być w zarządzaniu ruchem w oddziałach.

11. Nest Bank

Czatbot, który zrobił furorę w ubiegłym roku i stał się wzorem dla innych banków, nadal robi dobrą robotę. Cały kanał zdalny zajął 10. miejsce, ale czat był 6. i niewiele zabrakło mu do podium.

12. BOŚ Bank

Nieźle wypadła infolinia, która awansowała z 10. na 9. miejsce. Spadek BOŚ zaliczył w chwalonych przed rokiem placówkach. Wtedy zajęły 6. miejsce, w tym roku 11. Jeśli chodzi o czat, to bank nie ma takiego narzędzia.

13. Citi Handlowy

Bank błysnął klasą w placówkach. Zajął trzecie miejsce, a trafić w tej kategorii na podium to już prawdziwy sztos. Jakość serwisu jest na poziomie. Doradcy poświęcają sporo czasu klientowi, chwalą ofertę, nie tylko opowiadają o produktach, ale dopasowują je do potrzeb klienta. Bardzo dobrze zarządzali informacją o zmianie brandu. Zapewniali, że klient kupuje produkt pod starym szyldem, zmiana nazwy nic nie zmieni w relacji z doradcą i bankiem.

14. Bank Pocztowy

Ma problem z pełną obsadą w placówkach. Pracowników charakteryzuje życzliwość, potrafią stworzyć pozytywną atmosferę. Obsługa niestety okienkowa – szybka i dość pobieżna. Rozmowa nastawiona na sprzedaż produktu z najnowszej kampanii reklamowej.

UniCredit

Bank wszedł na rynek z pełną wielokanałową obsługą. Z jakością jest różnie. Pracownicy są skupieni na promocyjnej ofercie oszczędnościowej i na karcie wielowalutowej.

Jak ocenialiśmy banki

Badanie składa się z 4 modułów.

1. Rozmowy z konsultantami na infolinii. W sumie wykonano 600 połączeń do banków (po 40 do każdego). Połowę telefonów wykonali klienci aktualni, a połowę potencjalni, niemający żadnej relacji z daną marką. Oceniano przyjazność ścieżki IVR/VB, czas oczekiwania na połączenie, koncentrację na problemie/temacie, styl prowadzonej rozmowy (naturalność i zrozumiałość), wiedzę i kompetencje konsultanta, uzyskanie odpowiedzi na pytanie, umiejętność zaprezentowania i zainteresowania ofertą, aktywność sprzedażową oraz bezpieczeństwo. Waga modułu 20 proc.

2. Korespondencja przez e-mail/formularz oraz czat. W sumie potencjalni klienci wysłali 300 zapytań przez formularz/na adres mailowy, a aktualni klienci przeprowadzili 260 rozmów przez czat (3 banki w momencie badania nie posiadały tego kanału kontaktu). Oceniano wygląd i estetykę formularzy oraz korespondencji przez czat, czas oczekiwania na kontakt, sprawność komunikacji, koncentrację na problemie/temacie, styl/przejrzystość komunikacji, wiedzę/kompetencje konsultanta, uzyskanie odpowiedzi na pytanie, umiejętność zaprezentowania i zainteresowania ofertą, aktywność sprzedażową oraz bezpieczeństwo. Waga modułu 15 proc.

3. Wizyty informacyjne w oddziałach własnych. W sumie odwiedzono 732 oddziały własne banków biorących udział w rankingu. Połowę rozmów przeprowadzili klienci aktualni, a połowę potencjalni, niemający żadnej relacji z daną marką. Oceniano przywitanie klienta w placówce, komfort obsługi, umiejętność zrozumienia potrzeb klienta i dostosowania do nich zaprezentowanych rozwiązań, zakres przekazywanych informacji, sposób i formę prezentacji oferty, z uwzględnieniem rozwiązań cyfrowych, aktywność sprzedażowa oraz bezpieczeństwo. Waga modułu 40 proc.

4. Bankowość internetowa i aplikacja mobilna. W badaniu wzięli udział użytkownicy aplikacji/ bankowości internetowej, dla których dany kanał jest głównym kanałem i równocześnie są klientami banku (jest to ich główny bank) od minimum 3 miesięcy. Zrealizowano 2400 wywiadów online. Oceniano różnorodne aspekty związane z satysfakcją z korzystania z narzędzi, zakres palety funkcji, percepcję bezpieczeństwa oraz aspekty emocjonalne. Waga modułu 25 proc. W modułach 1, 2 i 3 badaniem objętych było 15 banków. W module 4 – 14 (bez UniCredit). Całe badanie było realizowane w lutym i marcu 2026.

Złoty Bankier 2026 – oto wszyscy nagrodzeni

0 komentarzy