Po wielu latach monopolu Apple Pay przestanie być jedynym

mobilnym portfelem NFC dla urządzeń z jabłuszkiem. Rychły start swojego

rozwiązania zapowiada fintech Curve. Sprawdziliśmy, jak jego m-portfel sprawdza

się na razie na urządzeniach Android.

Prawie półtora roku temu miał miejsce przełomowy moment w historii

płatności mobilnych. Firma Apple, po latach walki z regulatorami w wielu

krajach, zmieniła podejście do kwestii obsługi płatności zbliżeniowych w swoich

urządzeniach. Jak donosiliśmy na łamach Bankier.pl, firma z Cupertino zaproponowała

w styczniu 2024 r. Komisji Europejskiej kilka ustępstw. Wśród nich znalazło

się udostępnienie dostawcom mobilnych portfeli i usług płatniczych zestawu

narzędzi (API) pozwalających na dostęp do modułu NFC.

Przypomnijmy, że od początku historii Apple Pay był to

jedyny sposób na płacenie zbliżeniowo telefonem w ekosystemie Apple. Teraz,

podobnie jak w świecie Androida, użytkownik miałby mieć wybór.

Z nowych możliwości skorzystać ma Polski Standard Płatności,

który szykuje

zbliżeniowego BLIK-a na iOS. Drugim „pewniakiem” jest Curve, brytyjski

fintech, który zasłynął innowacyjną usługą „jednej karty do wszystkiego” (recenzowaliśmy

ją w 2019 r.). Curve wprowadził już usługę nazwaną Curve Pay na

urządzeniach z Androidem. Zapowiada

także w brytyjskich mediach, że w najbliższych tygodniach pojawi się mobilny

portfel na telefony Apple dla użytkowników w Unii Europejskiej.

Jak działa Curve Pay na Androidzie?

Pomysł Curve to, w uproszczeniu, fizyczna karta

płatnicza, która nie jest powiązana z żadnym rachunkiem. Pełni tylko i

wyłącznie rolę „nakładki” na inne karty – płacąc plastikiem Curve, obciążamy

inną należącą do nas debetówkę lub kredytówkę. Dlatego kluczową rolę w usłudze

pełni aplikacja mobilna. Pozwala ona zarządzać kartami podpiętymi pod Curve i

wskazywać tę, z której pobrane zostaną środki przy następnej transakcji.

Przez lata Curve mocno rozbudował prostą ideę, dodając

kolejne funkcje, w tym m.in.:

- Opcję „cofnięcia czasu”, czyli zmiany formy

płatności już po dokonaniu transakcji (np. gdy przez pomyłkę zapłaciliśmy za

duży zakup powiedzmy kartą debetową zamiast kredytową). - Przeliczenia waluty transakcji przez Curve, a

nie bank-wydawcę karty, co pozwala uniknąć opłat za przewalutowanie (opcja nosi

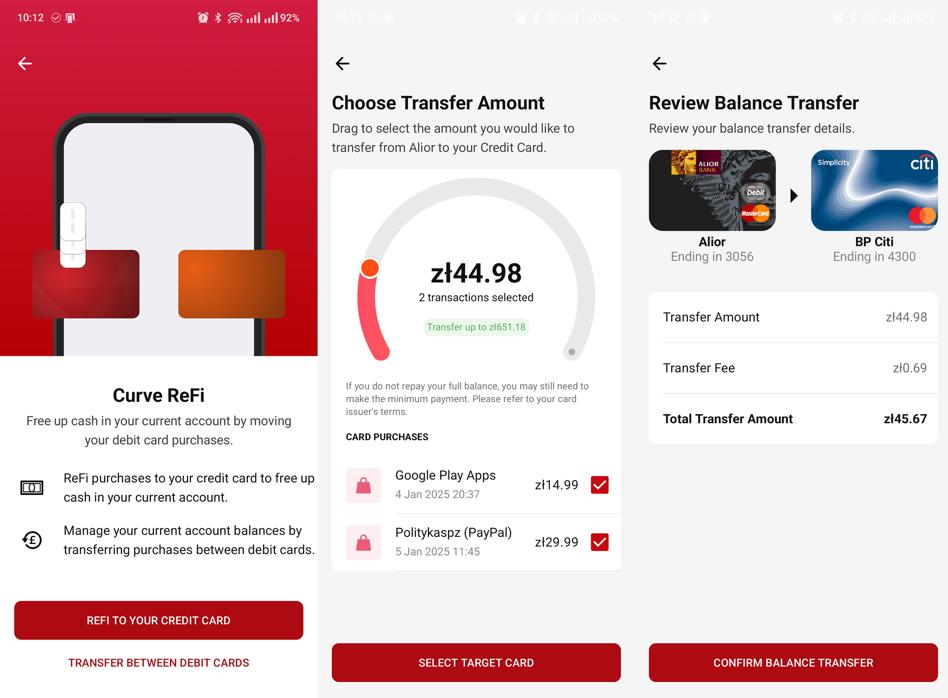

nazwę FX Shield i jest mocno ograniczona niskim limitem w bezpłatnym planie). - ReFi, czyli przerzucenie hurtowo wielu transakcji

dokonanych kartą debetową w ciężar karty kredytowej. Takie refinansowanie

pozwala odzyskać płynne środki, które już wydaliśmy. - Tryb „ochrony przed zawstydzeniem”

(anti-embarassement mode), jak wdzięcznie nazwano możliwość wskazania karty,

która zostanie obciążona, gdy na karcie domyślnej nie ma wystarczających

środków. - Tzw. smart rules, czyli zdefiniowane reguły

wyboru karty, która będzie źródłem finansowania transakcji, np. w zależności od

kwoty czy typu akceptanta (np. zakup powyżej 300 zł będzie obciążał kartę kredytową).

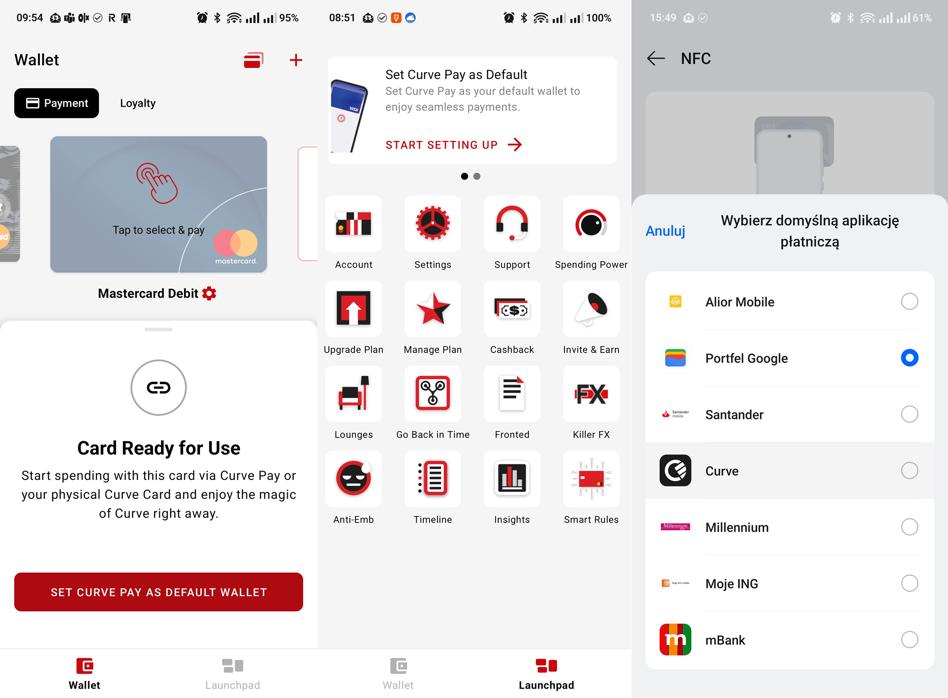

Fizyczną kartę Curve można było od lat dodawać do mobilnych

portfeli Apple Pay i Google Pay. Firma zdecydowała się jednak „wyciąć

pośrednika” i zaproponowała własne rozwiązanie nazwane Curve Pay.

Uruchomienie usługi wymaga wskazania Curve Pay jako domyślnej

aplikacji do obsługi płatności NFC. Firma reklamuje tę opcję w aplikacji, a

przełączenia dokonać można także w ustawieniach systemu.

Od tego momentu, gdy zbliżamy telefon do terminala, płacimy

już przez Curve Pay. Obciążana jest karta, która została wskazana w aplikacji

jako domyślna. Zasada działania m-portfela, jak i doświadczenie użytkownika

niemal nie różnią się od płacenia z użyciem Google Wallet. Jedynymi

dostrzegalnymi różnicami są subiektywnie minimalnie dłuższy czas reakcji na

zbliżenie oraz inny ekran potwierdzenia wyświetlający się na telefonie.

Po transakcji dostrzeżemy jeszcze jedną drobną różnicę w

historii operacji. Płatności z użyciem Curve Pay w naszym banku będą miały w opisie

przedrostek „CRV”. To efekt znany dotychczasowym użytkownikom kart Curve – tak

samo oznaczane były transakcje przechodzące do tej pory przez „kartę-pośrednika”.

Dodatkowe funkcje mają być kartą przetargową

Skoro Curve Pay nie różni się niemal niczym od rozwiązania

Google, Samsunga (i wkrótce Apple), to jak ten m-portfel miałby nawiązać

rynkową walkę z gigantami? Odpowiedź kryje się w dodatkowych funkcjach

wspomagających zarządzanie finansami i oszczędzanie na opłatach. W darmowym

pakiecie są one mocno ograniczone (np. maks. 250 GBP wymiany po bankowych

kursach, tylko dwie inteligentne reguły, 3-krotne „cofnięcie się w czasie”). W

płatnych planach możliwości jest więcej i bardziej zaawansowani użytkownicy,

zwłaszcza korzystający z wielu kart płatniczych jednocześnie, mogą docenić

proponowane przez Curve dodatki.

Warto także dodać, że Curve wprowadza także opcje

niedostępne jeszcze w Europie w m-portfelach Google i Apple. W aplikacji można

podłączyć, poprzez otwartą bankowość, swoje rachunki z banków i przy karcie

płatniczej widzieć od razu dostępne saldo. Dla polskich użytkowników

funkcja ta jest na razie dostępna w bardzo ograniczonym zakresie i „w kratkę”.

Na liście dostępnych banków znajdziemy Revoluta, mBank, ING Bank Śląski oraz

Santander Bank. Przed kilkoma miesiącami połączenie działało bezbłędnie, ale w

ostatnim czasie nie udało nam się podpiąć „rdzennie” polskich banków.

0 komentarzy