Mamy nowe dane o cyfrowych

klientach w bankach. To nie tylko statystyka, ale też obraz codziennych nawyków.

Wiemy, w których bankach klienci logują się najchętniej, co może być wskazówką dotyczącą

tego, czy usługi online są tam rzeczywiście wygodne.

Na koniec II kwartału 2025 roku

umowę o korzystanie z e-bankowości miało podpisaną łącznie 44,6 miliona klientów

banków. Aktywnie logowało się natomiast tylko 28,9 miliona klientów. To

oznacza, że mniej więcej dwóch na trzech posiadaczy kont naprawdę wchodziło na

swoje rachunki, zlecało przelewy i sprawdzało historię operacji online.

Penetracja aktywnych użytkowników wynosiła 64,9 procent i choć widać wzrost w

porównaniu z poprzednimi latami, to wciąż oznacza, że jedna trzecia klientów posiadająca

dostęp do bankowości elektronicznej nie loguje się wcale.

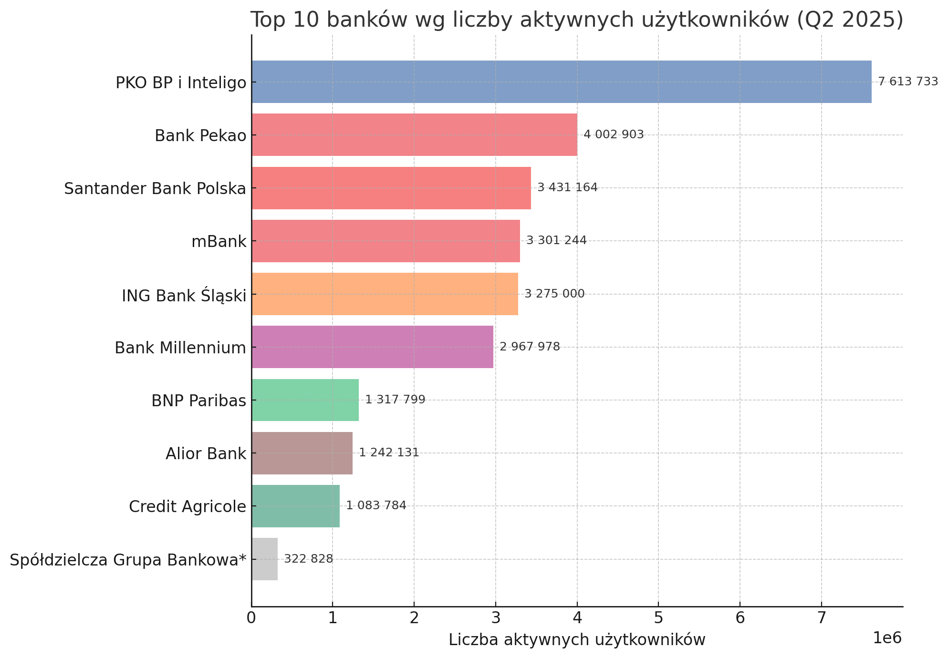

29 mln aktywnych klientów bankowości cyfrowej

Na rynku dominują najwięksi

gracze. PKO BP razem z Inteligo może pochwalić się 7,6 milionami aktywnych

klientów i jest zdecydowanym liderem w liczbach bezwzględnych. Drugi jest Bank

Pekao z wynikiem 4 milionów, a dalej Santander z 3,4 miliona oraz mBank i ING z

około 3,3 miliona aktywnych każdy. Piątka największych skupia trzy czwarte

wszystkich aktywnych użytkowników w Polsce, co pokazuje, że rynek jest mocno

skoncentrowany.

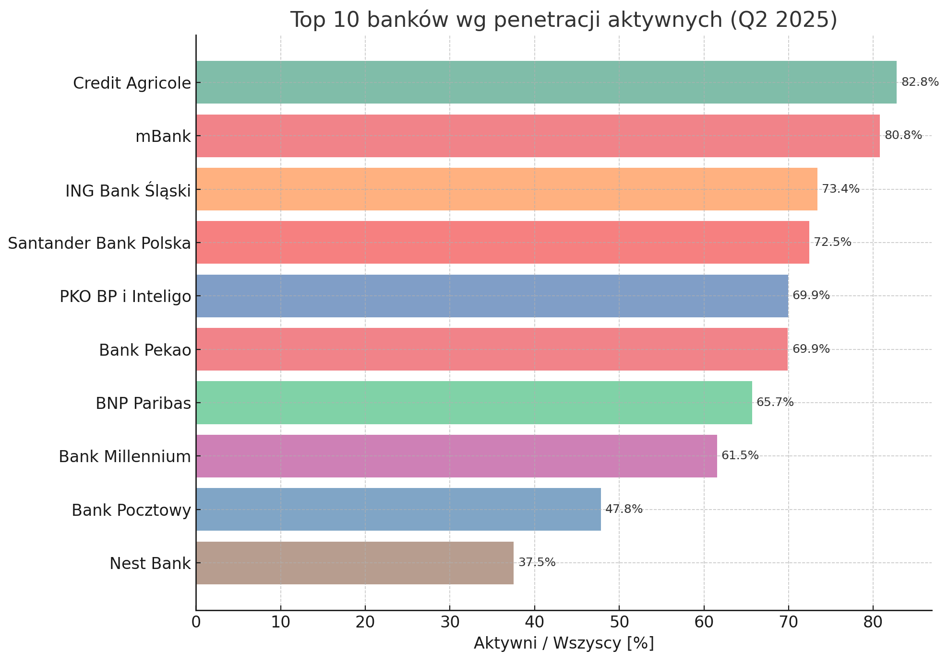

Jednak sama liczba to nie

wszystko. Równie ważna jest proporcja, czyli ilu z klientów posiadających

dostęp faktycznie loguje się do bankowości elektronicznej. I tu obraz się

zmienia. Wskaźniki aktywności najlepiej wyglądają w Credit Agricole, gdzie

ponad 82 procent klientów z dostępem faktycznie korzysta z usług online. Bardzo

wysoką aktywność notuje też mBank – ponad 80 procent, a także ING Bank Śląski,

Santander Bank Polska i PKO BP, które mają wskaźniki powyżej 70 procent.

Na

drugim biegunie są banki, które mają duże bazy klientów, ale loguje się tam

stosunkowo niewielu. To Alior Bank – tylko 29,5 procent klientów z dostępem

jest aktywnych. Nest Bank osiąga niespełna 38 procent, a Bank Pocztowy niecałe

48 procent. To oznacza, że spora część klientów tych instytucji formalnie ma podpisaną

umowę, ale nie korzysta z niej w praktyce.

Dlaczego tak się dzieje? Z jednej

strony może to świadczyć o bardziej konserwatywnym profilu klienta, z drugiej –

o wygodzie cyfrowych systemów. Tam, gdzie logowanie i wykonywanie podstawowych

operacji jest szybkie, intuicyjne i przyjazne, klienci logują się regularnie.

Gdzie aplikacja jest bardziej skomplikowana albo wymaga dodatkowych kroków,

wielu użytkowników w ogóle nie sprawdza swojego rachunku przez internet czy

telefon.

Warto spojrzeć także na dynamikę

zmian. W drugim kwartale 2025 roku Credit Agricole zanotował największy

przyrost liczby aktywnych w relacji do poprzedniego kwartału i roku, co

pokazuje, że niewielka instytucja potrafi skutecznie przyciągnąć klientów do

kanałów cyfrowych. Stabilne wzrosty widać też w Pekao, PKO BP i mBanku,

natomiast Nest i Pocztowy borykają się ze spadkami, co sygnalizuje problem z

utrzymaniem klientów przy aplikacjach.

Coraz więcej mobilnych klientów

Osobny obraz daje spojrzenie na

bankowość mobilną. Coraz więcej klientów banków loguje się już tylko przez

smartfon, rezygnując z komputerów. W praktyce oznacza to, że aplikacja staje

się głównym kanałem kontaktu z bankiem. Dane pokazują, że w drugim kwartale

2025 roku liczba aktywnych użytkowników mobilnych stanowiło zdecydowaną

większość wśród wszystkich aktywnych. Dla mBanku czy ING to właśnie mobile jest

podstawowym kanałem, a w PKO BP czy Santanderze rośnie grupa klientów, którzy

logują się wyłącznie przez telefon. To istotna zmiana, bo aplikacja w telefonie

nie służy już tylko do sprawdzania salda, ale stała się centrum codziennych

płatności czy przelewów na numer telefonu.

Rynek wciąż rośnie, ale widać

wyraźnie, że tempo przyrostu nowych umów jest szybsze niż tempo wzrostu

faktycznej aktywności. To oznacza, że banki muszą skoncentrować się nie tylko

na pozyskiwaniu klientów, ale przede wszystkim na ich aktywizacji. Dla klientów

natomiast to sygnał, że warto zwracać uwagę nie tylko na ofertę cenową czy promocje,

ale także na jakość aplikacji mobilnej. Bo to właśnie ona w największym stopniu

decyduje dziś o tym, czy bankowość elektroniczna jest codziennym narzędziem,

czy tylko formalnym dodatkiem.

0 komentarzy