Po latach zapomnienia obrączki płatnicze nagle pojawiły się w

ofercie wielu banków. Sprawdziłem w praktyce, jak działa ten gadżet i chyba

wiem, dlaczego wysyp „nowości” miał miejsce akurat przed wakacjami.

Specjaliści badający trendy w kulturze masowej już dawno

temu zwrócili uwagę na to, że pewne zjawiska i mody okresowo wracają w lekko

zmodyfikowanej postaci. Taki „recykling idei” widać także na rynku bankowym. Stare

pomysły po wielu latach sprzedaje się jako innowacje i bywa, że radzą sobie o

wiele lepiej, jako nieco przejrzała nowość. Przykładem może być, chociażby idea

menedżerów finansów osobistych (PFM), która zadebiutowała u nas na początku XXI

w. (Multiport BRE Banku), ale na dobre przyjęła się dopiero w erze otwartej

bankowości niemal 20 lat później.

Niektóre powroty bywają udane, inne okazują się klapą. Szeregi

bankowych innowacji pod tym kątem przejrzał

ostatnio na łamach Bankier.pl Wojciech Boczoń. Na tej liście zdecydowanie

warto umieścić obrączki płatnicze, które ostatnio zaliczyły rynkowy comeback.

Dzięki uprzejmości Banku Pekao miałem okazję sprawdzić, jak w praktyce radzi

sobie ten wynalazek. Oto, co warto moim subiektywnym zdaniem wiedzieć.

Pierwsze kroki są naprawdę łatwe, ale warto mieć pod ręką…

stół

Na początek jedno ważne zastrzeżenie. Na moich wrażeniach

zaważył drobiazg – kiedyś już korzystałem z obrączki płatniczej. Niemal 10 lat

temu, gdy Visa z okazji igrzysk olimpijskich w Rio promowała ten gadżet,

otrzymałem „pierścień” do testów. Chcąc nie chcąc porównuję zatem najnowsze

wydanie tego wynalazku z jego dawnym wcieleniem. A różnic jest sporo.

Po pierwsze, obrączka płatnicza Pekao trafia do klienta jako

gotowy produkt, w minimalistycznym, gustownym opakowaniu. Wszelka „papierologia”

towarzysząca elektronicznym gadżetom tutaj została ograniczona do minimum.

Pierwsze spotkanie robi doskonałe wrażenie, a samo akcesorium trafiło do mnie w

czarnej, estetycznej wersji.

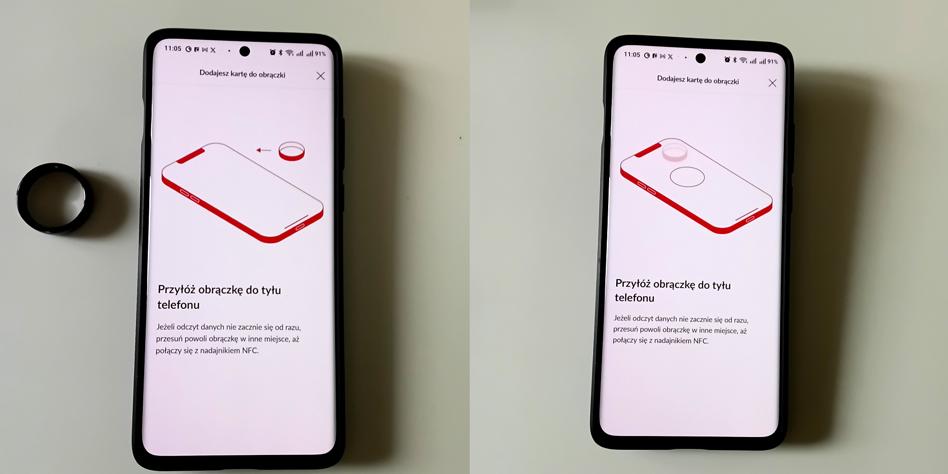

Po drugie, proces aktywacji jest bardzo prosty. Konieczne

jest posiadanie karty płatniczej, zainstalowanej aplikacji PeoPay oraz telefonu

z modułem NFC. Obrączkę dodaje się w menu karty płatniczej, tworząc powiązanie

z wydanym wcześniej plastikiem. Wszelkie regulaminy akceptujemy w cyfrowej

formie (plus dla ekologii!|), a następnie konieczne jest zbliżenie urządzenia

do plecków telefonu.

Po ustaleniu numeru PIN i potwierdzeniu powiązania gadżetu z

kartą, ponownie trzeba zbliżyć pierścień do modułu NFC. Ten etap komunikacji

trwa jednak dość długo i łatwo jest zerwać połączenie. Warto położyć obrączkę

na płaskiej powierzchni i „przykryć” ją telefonem, by uniknąć kłopotów. Proces

wieńczy potwierdzenie operacji kodem SMS.

Obrączka sprzed dekady trafiła do mnie jako gotowa karta

przedpłacona, niepowiązana z kontem osobistym. Proces aktywacji zatem nie

istniał, ale też, w sensie zarządzania finansami, było to o wiele mniej wygodne

rozwiązanie.

Konto w Banku Pekao, z obrączką płatniczą, otworzysz na tej stronie »

„Żółwik” czy „błogosławieństwo”? Czyli jak się płaci obrączką

Płacenie telefonem przez lata sprawiło, że zdążyłem już

zapomnieć o tym, jak zawodna bywa czasem komunikacja zbliżeniowa. Każdy kolejny

smartfon był pod tym względem krokiem naprzód i dziś w sklepie NFC „łapie” już

w powietrzu, gdy zbliżam go do terminala. Korzystanie z obrączki oznacza pod

tym względem cofnięcie się w czasie.

Opakowanie gadżetu sugeruje, żeby zbliżać obrączkę do

terminala POS „na żółwika”. W praktyce pozycja ręki jest w zdecydowanej większości

przypadków obojętna, można równie dobrze położyć otwartą dłoń na urządzeniu. Nie

wystarczy jednak „pomachać”, zazwyczaj trzeba chwilę utrzymać płatniczy gadżet w

miarę nieruchomo. Subiektywnie wrażenie jest takie jak w starszych modelach

telefonów z NFC, gdy wszystko działało z opóźnieniem.

Warto podkreślić, że poza tym poczuciem spowolnienia transakcji,

wszystko działa jak w przypadku innych typów płatności zbliżeniowych. Zdarzyło

mi się jednak, tylko raz, że nie byłem w stanie w żaden sposób „skomunikować się”

z terminalem. Pechowy przypadek nie był raczej czysto losowy (próbowałem

dwukrotnie, w różnych dniach). Być może kasa samoobsługowa w sieci Rossmann,

korzystająca z terminala Verifone P400 ma jakiś „sweet spot”, którego nie byłem

w stanie odnaleźć.

W porównaniu z obrączką sprzed lat, gadżet Pekao działał doskonale.

Pamiętam, że w 2016 r. kilka razy nie byłem w stanie użyć urządzenia, a w

pozostałych przypadkach sprzedawcy byli mocno zaskoczeni tym, co wyrabiam przy

terminalu. Dziś zbliżeniowe gadżety nikogo już nie szokują, a techniczne

niespodzianki to rzadkość. Płacącym do tej pory wyłącznie telefonem warto

jednak przypomnieć – niektóre transakcje obrączką potwierdza się PIN-em. To

też taki drobny powrót do przeszłości.

Gdzie obrączka zabłyśnie?

Po jakimś czasie można docenić główną zaletę płatniczego

gadżetu – płacenie bez grzebania w kieszeni lub torebce. Chociaż banki

na pierwszy plan wysuwają cechy tego instrumentu sugerujące, że nadaje się on

dla poszukujących wrażeń zwolenników aktywnego wypoczynku (wodoodporność, brak

wyczerpującej się baterii), to nie jest to jedyny scenariusz, w którym można docenić

taką formę płacenia. Owszem pierścień zabłyśnie na plaży czy podczas

kajakowego spływu i przedwakacyjne promocje nie były wyłącznie zbiegiem

okoliczności. Ale to nie koniec – lada moment docenimy pewnie opcję płacenia

bez ściągania ciepłych rękawiczek, niekoniecznie sportowych.

Zwolennicy zaawansowanych technologii mogą powiedzieć, że od

„biernej” obrączki lepszy jest, chociażby wielofunkcyjny smartwatch. Jest w tym

sporo racji, ale jedno nie wyklucza drugiego. Płatniczy gadżet można mieć zawsze

ze sobą albo korzystać z niego tylko wtedy, gdy uznamy, że warto wyciągnąć go z

szuflady. W najlepszym razie stanie się codziennym towarzyszem, w najgorszym – „backupem”

na wszelki wypadek. Tak czy siak, warto go, chociażby wypróbować.

Konto w Banku Pekao, z obrączką płatniczą, otworzysz na tej stronie »

Publikacja zawiera linki afiliacyjne.

0 komentarzy