Przyzwyczailiśmy się już do tego,

że placówki bankowe powoli znikają z ulic naszych miast. Nie jest to jednak

specyfika jedynie polskiego rynku. Od 2008 roku europejskie banki zamknęły 41

proc. oddziałów. Ale placówki nadal są potrzebne. Tylko w 2022 roku przeszło

połowa Europejczyków odwiedziła punkt stacjonarny co najmniej raz na kwartał –

wynika z badań firmy konsultingowej Kearney.

Na łamach Bankier.pl regularnie

piszemy o sytuacji placówek bankowych i trendach w poziomie zatrudnienia w

branży. Od wielu lat sytuacja nie ulega większym zmianom – oddziałów ubywa,

a wraz z nimi zmniejsza się liczba bankowców. Nie jesteśmy jednak odosobnionym

przypadkiem na mapie Europy.

Europejskie banki zamknęły 41

proc. placówek

Z raportu „European Retail

Banking Radar” opracowanego przez firmę Kearney wynika, że od 2008 roku

europejskie banki zamknęły 41 proc. placówek. Klienci coraz chętniej korzystają

bowiem z kanałów elektronicznych. Jak się jednak okazuje, nadal jest grupa

osób, które potrzebują kontaktu z pracownikiem i regularnie wizytują punkty

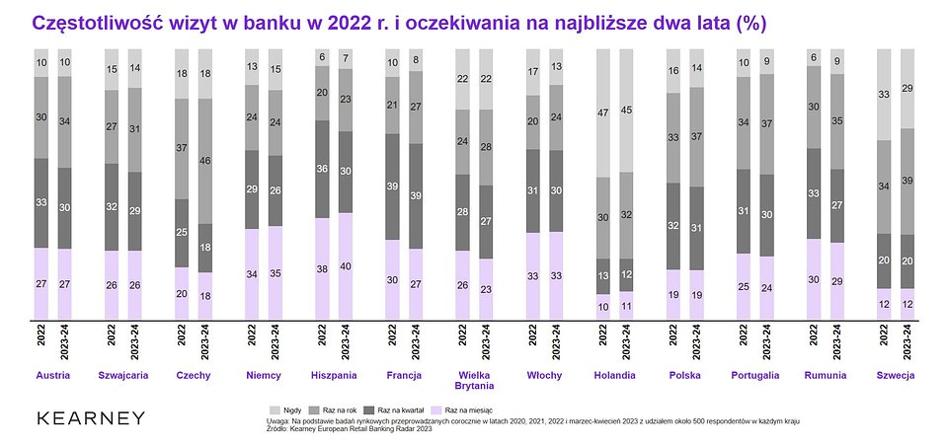

stacjonarne. W 2022 r. przeszło połowa (55 proc.) Europejczyków odwiedziła

punkt stacjonarny co najmniej raz na kwartał.

Z raportu wynika, że w 2023 r.

niemal połowa (45 proc.) konsumentów w Europie korzystała z kanałów cyfrowych

do zakupu produktów i usług bankowych. Dla porównania: jeszcze w 2020 r. było

to tylko 33 proc. Co więcej, już 37 proc. wszystkich interakcji z bankami ma

formę wyłącznie elektroniczną, co oznacza, że zarówno research, jak i sam zakup

przeprowadzane są wyłącznie za pomocą aplikacji mobilnej lub przeglądarki.

W oddziałach nadal wykonywana

jest jedna trzecia operacji

Nadal jednak część klientów do

sfinalizowania transakcji wykorzystuje jednocześnie kanały elektroniczne jak i

fizyczne. Według danych Kearney w ten sposób w 2023 roku wykonano 29 proc.

interakcji. Wyłącznie w placówkach pozostała jedna trzecia (33 proc.) wszystkich

europejskich operacji bankowych.

Pobierz kalkulator „Bezpiecznego kredytu 2 proc.”

Chcesz sprawdzić, jaka będzie rata po dopłacie? Zastanawiasz się, na jaką kwotę kredytu będzie Cię stać? Chcesz dowiedzieć się, jak długość okresu spłaty wpłynie na raty? Pobierz kalkulator, który wyliczy szacunkowy harmonogram kredytu z dofinansowaniem – „pełną” ratę i ratę po dopłacie.

Pobierz poradnik zostawiając zgody, albo zapłać 20 zł

Masz pytanie? Napisz na marketing@bankier.pl

– Przewidujemy, że oddziały

stacjonarne będą się dalej zamykać, jednocześnie unowocześniając działanie

istniejących placówek – mówi Karolina Leśkiewicz, dyrektor w warszawskim biurze

Kearney. – Elastyczność i przyjazność

placówki to ważny element wychodzenia naprzeciw oczekiwaniom klienta

szukającego prostej i zrozumiałej obsługi. Co ciekawe, w placówkach

stacjonarnych także rozwijana jest bankowość on-line, a pracownicy aktywnie

zachęcają do korzystania z usług zdalnych. Niemniej, tak długo jak klienci będą

wciąż pojawiać się w oddziałach – np. by podpisać umowę o kredyt hipoteczny –

placówki będą funkcjonować (choć w ograniczonej liczbie), a ich formaty będą

coraz bardziej przyjazne – dodaje.

Po kredyt hipoteczny (na razie)

tylko do oddziału

Według ekspertów Kearney część konsumentów nadal wybiera placówki, bo mogą w nich uzyskać spersonalizowane

porady oraz mają większe zaufanie do tego typu usług. Nie bez znaczenia jest

też możliwość nawiązania kontaktu i wejścia w interakcję z pracownikiem. Nadal

wielu klientów korzysta z bankowości elektronicznej, ale w przypadku bardziej

zaawansowanych usług wybiera się do placówek. Głównie chodzi o kredyty

hipoteczne, gdzie kontakt z pracownikiem wydaje się niezastąpiony. Autorzy

raportu zaznaczają jednak, że rynek zaczyna się powoli otwierać na zdalną

sprzedaż hipotek.

Niemałe znaczenie dla rozwoju

kanałów elektronicznych miała pandemia covid-19. Wielu klientów przestawiło się

wówczas na zdalną obsługę swoich finansów. Z najnowszych statystyk dla rynku

polskiego wynika, że z bankowości mobilnej korzysta już 19 mln klientów, z

czego 13,5 mln to klienci „mobile only”. Takie osoby obsługują swoje konta

bankowe wyłącznie w smartfonach. Z kolei na tle Europy najbardziej wyróżniają się

pod tym względem Hiszpania i Wielka Brytania. W pierwszym z tych państw w

latach 2020-2023 odsetek transakcji w sieci wzrósł z 16 proc. do 38 proc. W

drugim – nastąpił wzrost z 48 proc. do 69 proc.

Placówki bankowe nie znikną, ale…

Eksperci nie mają wątpliwości, że

placówki bankowe całkowicie nie znikną. – Tak długo jak klienci będą wciąż

pojawiać się w oddziałach – np. by podpisać umowę o kredyt hipoteczny –

placówki będą funkcjonować (choć w ograniczonej liczbie), a ich formaty będą

coraz bardziej przyjazne – dodaje Karolina Leśkiewicz z Kearney.

Zmiany zachodzące w sieci

placówek można już zaobserwować na naszym rynku. Coraz więcej banków instaluje

tzw. oddziały bezgotówkowe.

Z danych Bankier.pl wynika, że na koniec I kwartału 2023 roku tego typu

placówek było już ponad 660. W oddziałach bezgotówkowych – jak sama nazwa

wskazuje – nie są już realizowane operacje wpłat czy wypłat w okienkach

kasowych. Klient może tam przyjść, by skonsultować się z pracownikiem w sprawie

bardziej zaawansowanych produktów. Co ciekawe, zmienia się też bankowa nomenklatura.

Na przykład ING Bank Śląski nie pisze już dokumentacji dla klientów o

placówkach „oddziały”, a nazywa je „miejscami spotkań”.

Opracowano na podstawie raportu „European

Retail Banking Radar” firmy Kearney oraz danych własnych Bankier.pl

0 komentarzy