W największych bankach karta debetowa

to absolutny standard – używa jej praktycznie każdy klient. PKO BP, Pekao,

Santander, mBank i ING to czołówka, która rozdaje karty w przenośni i

dosłownie. W mniejszych instytucjach i bankach spółdzielczych wielu wciąż

wybiera gotówkę. Coraz więcej osób korzysta z mobilnych płatności, ale one też

opierają się na karcie.

Karta debetowa to dziś

podstawowe narzędzie płatnicze Polaków. Wydawana jest do zwykłego konta

osobistego, czyli ROR-u, i działa w bardzo prosty sposób: płacąc nią w sklepie

czy internecie, wydajemy środki, które już mamy na rachunku. Nie ma tu kredytu,

zadłużenia ani ukrytych limitów – to po prostu „przedłużenie” naszego konta w formie

plastiku. Dzięki niej można też wypłacać gotówkę z bankomatu, sprawdzić saldo

czy wpłacić pieniądze we wpłatomacie. Choć dla wielu z nas to codzienność,

warto przypomnieć, że na dobre karty debetowe upowszechniły się w Polsce

dopiero w latach 90. – wcześniej dominowała gotówka i książeczki czekowe.

Mamy w portfelach prawie 37 mln kart debetowych

Na koniec II kwartału 2025

roku w portfelach Polaków znajdowało się około 36,6 mln aktywnych kart

debetowych. To liczba, która pokazuje, że niemal każdy dorosły obywatel ma taką

kartę – a niektórzy nawet kilka. W porównaniu z początkiem roku to nieznaczny

wzrost, a w skali roku przybyło nieco ponad 1 proc. kart. W tym samym czasie

liczba kont osobistych sięgnęła 41,9 mln. Wzrost liczby ROR-ów wyniósł tylko

2,4 proc. rok do roku. Wygląda więc na to, że rynek kont bankowych w Polsce

zbliża się do punktu nasycenia. Niemal każdy dorosły Polak już je ma, a banki

walczą raczej o to, aby „przejąć” klientów od konkurencji niż o zupełnie nowych

użytkowników.

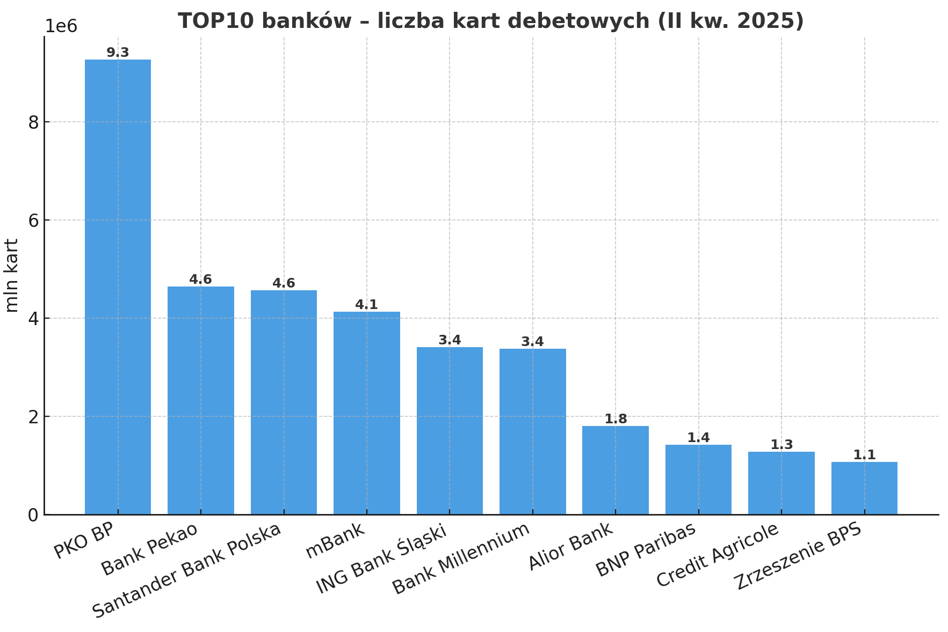

Rynek kart debetowych

pozostaje mocno skoncentrowany. Największym graczem jest PKO BP, którego karty

stanowią mniej więcej jedną czwartą wszystkich plastyków w obiegu. Na podium są

jeszcze Bank Pekao i Santander, a zaraz za nimi mBank i ING. Razem te pięć

banków odpowiada za ponad dwie trzecie całego rynku. To pokazuje, że w praktyce

większość z nas korzysta z kart wydanych przez największe instytucje. W

mniejszych bankach karty też są obecne, ale ich udział w skali kraju jest

niewielki.

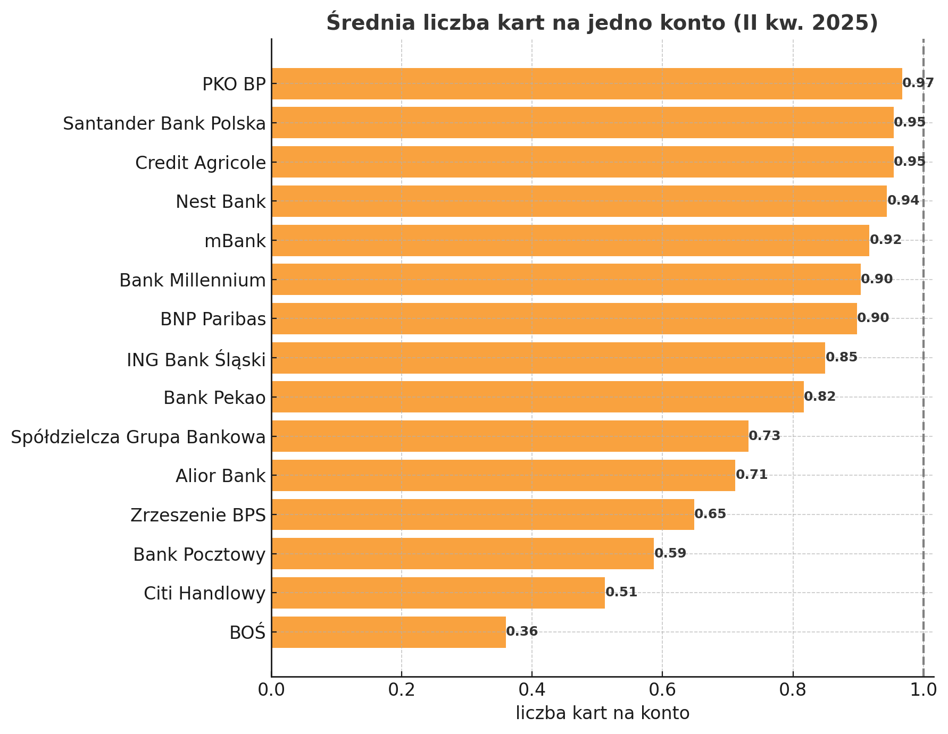

Ciekawie wygląda relacja

między liczbą kont a liczbą kart. W największych bankach – takich jak PKO BP,

Santander czy Credit Agricole – na jedno konto przypada niemal jedna karta. To

znaczy, że praktycznie każdy posiadacz rachunku ma przypisany plastik. Trzeba

jednak pamiętać, że to nieco „wirtualne” wyliczenia, bo przecież czasami do

jednego konta wydane są dwie karty, np. dla małżonków. W mBanku czy ING ta

proporcja jest tylko odrobinę niższa, co pokazuje, że i tam karta debetowa jest

nieodłącznym elementem konta. Zupełnie inaczej wygląda sytuacja w mniejszych

instytucjach. W BOŚ średnio tylko co trzecie konto ma kartę, a w Banku

Pocztowym czy Citi zaledwie co drugie. W bankach spółdzielczych też widać

wyraźnie niższe „ukartowienie”. Być może wynika to z faktu, że część klientów w

mniejszych miejscowościach nadal preferuje gotówkę i nie potrzebuje plastiku do

codziennych płatności.

Mobilne płatności i tak potrzebują kart

W debacie o przyszłości kart

często pojawia się wątek płatności mobilnych – telefonem, zegarkiem czy opaską.

Warto jednak pamiętać, że te gadżety nie są alternatywą dla kart, lecz ich

przedłużeniem. Aby móc zapłacić smartwatchem czy smartfonem, trzeba wcześniej

powiązać urządzenie z kartą debetową lub kredytową. To karta jest źródłem

pieniędzy, a gadżet pełni jedynie rolę nośnika. Wyjątkiem są płatności Blikiem

w wersji zbliżeniowej, które nie wymagają plastiku. Oznacza to, że karty debetowe pozostaną

fundamentem systemu płatności jeszcze przez długi czas, nawet jeśli coraz

częściej zamiast plastiku używamy telefonu.

Po II kwartale 2025 roku rynek

kart debetowych w Polsce rozwija się stabilnie, ale bez spektakularnych skoków.

Najwięksi gracze utrzymują silną pozycję, a mniejsze banki pokazują, że profil

klienta może znacząco wpływać na popularność kart. Liczba kont rośnie już tylko

powoli, co potwierdza, że mamy do czynienia z rynkiem dojrzałym. Dla banków

największym wyzwaniem staje się więc nie samo pozyskanie nowych klientów, ale

to, aby ich utrzymać i sprawić, by aktywnie korzystali z kart – czy to w

tradycyjnej formie, czy poprzez płatności mobilne, które i tak opierają się na

karcie.

0 komentarzy