Po drugim kwartale 2025 roku liczba kont osobistych w

polskich bankach osiągnęła już prawie 42 miliony. Można powiedzieć, że statystycznie

praktycznie każdy dorosły Polak ma co najmniej jedno konto w banku. Najwięcej

rachunków prowadzi PKO BP. Kto zajmuje kolejne miejsca?

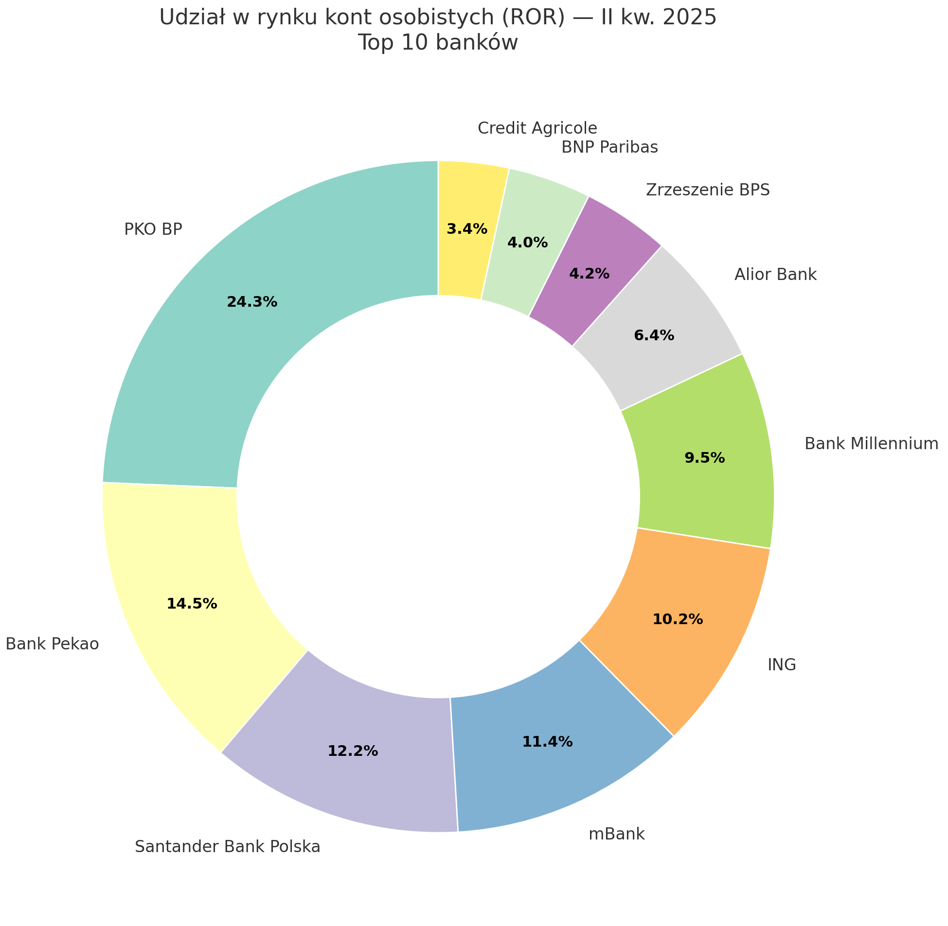

Najwięcej kont dla klientów indywidualnych prowadzi

oczywiście największy bank w kraju – PKO BP. Wraz z internetową marką i Inteligo obsługuje ich prawie 9,6 miliona,

czyli ponad jedną piątą całego rynku. Za nim plasują się Bank Pekao (5,7 mln),

Santander Bank Polska (4,8 mln), mBank (4,5 mln) i ING Bank Śląski (4,0 mln).

Ta „wielka piątka” kontroluje aż dwie trzecie wszystkich kont w kraju. W grupie

średnich banków wyróżniają się Millennium (3,7 mln) i Alior (2,5 mln). Z kolei

wśród mniejszych graczy BNP Paribas ma 1,6 mln rachunków, a Credit Agricole 1,3

mln.

Warto jednak pamiętać, że klienci mogą również korzystać z

usług banków spółdzielczych, których w Polsce działa kilkaset. Często są to

instytucje o charakterze lokalnym, skupione na obsłudze mieszkańców danego

miasta, powiatu czy regionu. Oferują one podstawowe konta osobiste, a niektóre

wdrażają także nowoczesne aplikacje mobilne, choć skala ich działania jest

znacznie mniejsza niż w przypadku dużych banków uniwersalnych.

Alternatywy dla standardowych kont bankowych

Konta prowadzą także SKOK-i (Spółdzielcze Kasy

Oszczędnościowo-Kredytowe). Tutaj jednak sytuacja wygląda nieco inaczej – aby

otworzyć konto, trzeba zostać członkiem kasy, co wiąże się z obowiązkiem

wniesienia wpisowego oraz składek członkowskich. SKOK-i nie podają pełnych

danych o liczbie kont, dlatego ich udział w rynku nie jest w statystykach

uwzględniany, choć dla części klientów pozostają one alternatywą wobec tradycyjnych

banków.

Na rynku obecne są także banki internetowe, działające w

modelu bez oddziałów – przykładem są Volkswagen Bank direct czy Toyota Bank.

Oferują one konta osobiste i oszczędnościowe, często powiązane z usługami

finansowania samochodów, ale nie publikują danych o liczbie prowadzonych

rachunków, przez co trudno ocenić ich faktyczną skalę działania.

Coraz większą rolę odgrywają także fintechowe banki i

aplikacje międzynarodowe, takie jak Revolut czy N26. Polacy mogą w nich

zakładać konta i korzystać z kart płatniczych, jednak formalnie są to

instytucje działające na licencjach zagranicznych banków. Nie zawsze podlegają

one tym samym obowiązkom sprawozdawczym co banki krajowe, dlatego liczba

rachunków prowadzonych dla polskich klientów nie jest w oficjalnych

statystykach ujmowana.

Rośnie grono mobilnych klientów

Równie ciekawie wygląda sytuacja w bankowości mobilnej.

Widać, że Polacy coraz częściej korzystają z aplikacji, a nie z tradycyjnej

bankowości internetowej. W całym kraju aktywnych użytkowników mobile (czyli

takich, którzy logują się co najmniej raz w miesiącu) jest już prawie 28

milionów. To dwie trzecie wszystkich posiadaczy kont. W praktyce oznacza to, że

z każdym rokiem coraz trudniej znaleźć kogoś, kto do banku loguje się wyłącznie

z komputera albo odwiedza oddział.

Największą niespodzianką jest BNP Paribas. Choć pod względem

liczby kont jest dopiero w środku stawki, to aż 88 proc. jego klientów korzysta

z aplikacji mobilnej. Bardzo wysokie wskaźniki mają też mBank i ING (blisko 80

proc.), a także Millennium i Credit Agricole (około 74 proc.). Widać, że to

banki, które mocno postawiły na nowoczesne rozwiązania i zdobyły lojalność

młodszych, bardziej cyfrowych klientów.

Polski rynek kont osobistych jest zróżnicowany i obejmuje

nie tylko wielkie banki komercyjne, ale także lokalne banki spółdzielcze,

SKOK-i, banki internetowe i fintechy. Najważniejszym trendem pozostaje jednak

szybki rozwój bankowości mobilnej – dziś już standard dla większości klientów.

Różnice w poziomie jej wykorzystania jasno pokazują, które instytucje są

nowoczesne i blisko klienta, a które mogą w najbliższych latach stracić na

znaczeniu, jeśli nie poprawią swojej oferty cyfrowej.

0 komentarzy