Przelewy wyróżniają się w europejskich statystykach oszustw

płatniczych. To w ich przypadku najwyższa jest wartość oszukańczych transakcji.

I inaczej niż np. w płatnościach kartowych, największą część strat biorą na

siebie klienci-płatnicy. Polska nie należy niestety do chlubnych wyjątków.

Hasło „oszustwo płatnicze” może kojarzyć się nam przede wszystkim

z plastikowym pieniądzem i transakcjami w internecie. Dane opowiadają jednak zupełnie

inną historię. W grudniu minionego roku Europejski Urząd Nadzoru Bankowego

(EBA) oraz Europejski Bank Centralny (ECB) opublikowały wspólny raport, w

którym wzięto pod lupę ciemną stronę płatności bezgotówkowych. Znaleźć w nim

można sporo niepokojących wątków.

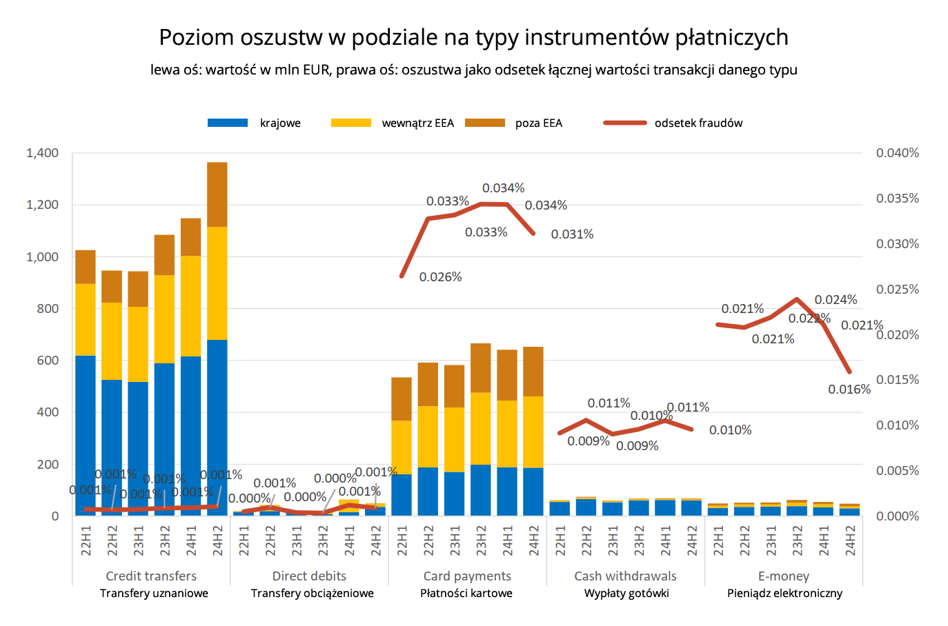

W raporcie instrumenty płatnicze podzielono na zlecenia

uznaniowe (w Polsce przykładem jest polecenie przelewu), zlecenia obciążeniowe

(direct debit, polecenie zapłaty), płatności kartowe, wypłaty gotówki oraz

pieniądz elektroniczny.

Zlecenia uznaniowe odpowiadają za największą część

oszustw płatniczych, ale jednocześnie mają najniższy odsetek transakcji

oszukańczych. Pozorny paradoks wynika z wolumenu transakcji – przelewy to

dominujący kwotowo sposób transferu środków. Odsetek oszustw na poziomie 0,001

proc. przekłada się na blisko 1,4 mld euro wartości przestępstw. Dla

porównania, w przypadku kart płatniczych odsetek jest wielokrotnie wyższy

(0,031 proc. wartości transakcji), ale oznacza „zaledwie” ok. 600 mln euro

oszustw.

Przelewy są także jedynym obszarem, w którym widać

zdecydowany i zatrważający trend. W 2024 r. za trzy czwarte wartości

oszustw odpowiadały sytuacje, w których przestępca skłonił ofiarę do wysłania

pieniędzy. Proporcja ta rośnie niemal liniowo. W połowie 2022 r. wynosiła

57 proc., rok później – 63 proc., w połowie 2024 r. – 71 proc.

Paradoks „trudniejszego celu” – więcej oszustw tam, gdzie

jest dodatkowe zabezpieczenie

Od wielu lat klienci polskich banków znają z pierwszej ręki

mechanizm nazywany silnym uwierzytelnieniem użytkownika (SCA, strong customer

authentication). W niektórych scenariuszach musimy nie tylko zalogować się do

aplikacji bankowej, ale także dodatkowo potwierdzić transakcję (np. PIN-em).

Dotyczy to również przelewów zlecanych online, chociaż nie w każdym przypadku (np.

zaufanych odbiorców, niskiej kwoty).

Z danych EBA i ECB wynika, że odsetek oszustw jest wyższy

w przelewach, w których użyto dodatkowego zabezpieczenia niż tam, gdzie nie

było ono wymagane. Czy oznacza to, że mechanizm

wymagany przez regulację PSD2 nie spełnia swojego zadania?

Autorzy raportu zwracają uwagę, że taki wniosek jest błędny.

„SCA jest zazwyczaj stosowane w transakcjach o wyższej wartości lub wyższym

ryzyku, które są bardziej atrakcyjnym celem dla oszustów. Ponadto wiele

rodzajów zwolnionych transakcji, takich jak przelewy własne (…) jest mniej

narażonych na oszustwa, co skutkuje niższym wskaźnikiem obserwowanych fraudów.

Dlatego wyższe wskaźniki oszustw w transakcjach uwierzytelnionych przez SCA

prawdopodobnie wynikają z tego, że przestępcy skupiają swoje wysiłki na

transakcjach gdzie stosuje się SCA, zamiast na próbach obejścia wymogów dodatkowego

zabezpieczenia” – wskazano w opracowaniu.

Za oszukańcze przelewy płacą klienci

Osobny rozdział w raporcie poświęcono stratom wynikającym z

oszustw płatniczych. Szczególnie ciekawy wątek dotyczy rozkładu

odpowiedzialności pomiędzy dostawcami usług płatniczych (np. banki) a

użytkownikami tych usług (klienci-płatnicy). Najwyższe straty odnotowano w

przypadku zleceń uznaniowych oraz płatności kartowych. Ale niezależnie od typu

instrumentu to użytkownicy zawsze byli w największym stopniu dotknięci

finansowymi konsekwencjami przestępstw. W 2024 r. łącznie straty przerzucone

na klientów oszacowano na 2,48 mld euro. Za 829 mln euro odpowiedzieli dostawcy

usług, a 454 mln euro pozostali (w tej kategorii mieszczą się np. sytuacje

podziału odpowiedzialności pomiędzy instytucję wysyłającą i odbierającą

środki).

W 2024 r. z tytułu oszukańczych przelewów łączne straty

wyniosły 2,2 mld euro i to w tej kategorii największy udział w

odpowiedzialności finansowej przypadł klientom (ok. 85 proc.). W pozostałych

typach transakcji konsekwencje oszustw rozłożone były bardziej równomiernie.

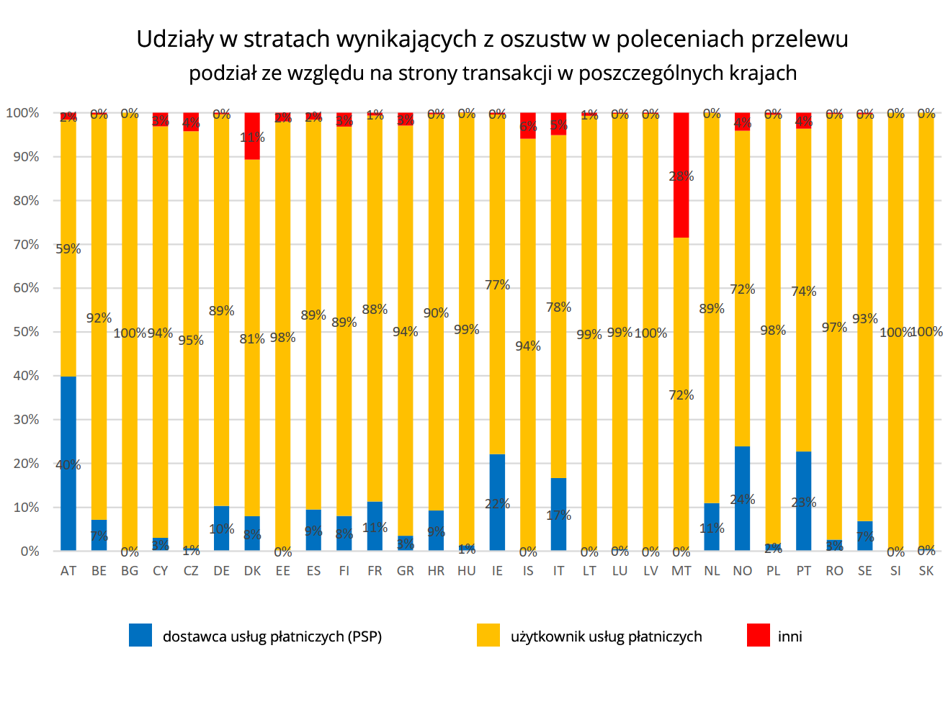

W dokumencie przedstawiono również interesujące zestawienie podziałów

odpowiedzialności za oszukańcze przelewy w poszczególnych krajach. W Polsce

98 proc. strat z tego typu transakcji przypisano użytkownikom, a 2 proc. dostawcom

usług płatniczych.

Wyższy odsetek odnotowano tylko w Bułgarii, Estonii,

Słowacji, Słowenii, na Łotwie, Litwie, Węgrzech i w Luksemburgu.

„Jeśli chodzi o transfery uznaniowe, w 2024 roku użytkownicy

ponosili większość strat w większości krajów. Warto zauważyć, że wszystkie

kraje z wyjątkiem Austrii, Irlandii, Włoch, Malty, Norwegii i Portugalii

zgłaszają udziały użytkowników przekraczające 80 proc. całkowitych strat z

powodu oszustw związanych z tym instrumentem. Sugeruje to, że w większości

krajów sposób postępowania w przypadku oszustwa przy zleceniach uznaniowych, często

używających SCA, jest szczególnie surowy dla użytkowników. Uznanie wszystkich

transakcji uwierzytelnionych przez SCA jako autoryzowanych może być istotnym

powodem takiego a nie innego podziału odpowiedzialności” – czytamy w raporcie.

„Rodzi to również pytania o skuteczność mechanizmów zadośćuczynienia

za oszustwa dostępnych dla klientów i może sugerować, że krajowe, restrykcyjne

interpretacje pojęć ‘autoryzacji’ i ‘rażącego zaniedbania’ przyczyniają się do

tego, że klienci ponoszą wysoki udział w stratach” – wskazano.

Przypomnijmy, że w Polsce wokół tych zagadnień toczy się spór

pomiędzy bankami a UOKiK. Trwające postępowanie rzekomo zbliża się do

zakończenia. Rewolucyjne

zmiany w odpowiedzialności za oszustwa przewiduje natomiast wykuwający się właśnie

pakiet regulacji unijnych.

0 komentarzy