Czy ktoś, kto korzysta z płatności odroczonych nawet przy

najmniejszych zakupach, łatwiej może wpaść w finansowe kłopoty? Z danych Biura

Informacji Kredytowej wynika, że wcale nie. To tylko jeden z zaskakujących

wniosków, gdy weźmie się pod lupę polskie „kup teraz, zapłać później”.

Nie są już nowością na polskim rynku, ale nadal rosną jak na

drożdżach. Płatności odroczone albo BNPL (kup teraz, zapłać później) pozostają gorącym

segmentem finansowania konsumpcji. W podsumowaniu 2025 r. przyjrzało mu się Biuro

Informacji Kredytowej, dzieląc się danymi o charakterystykach klientów chętnie odkładających

zakupy.

Płatności mają swoje korzenie w handlu elektronicznym, gdzie

proponowano je w pierwszej kolejności przy zakupach elektroniki, odzieży i

innych, nieco droższych dóbr. Kluczowym aspektem modelu BNPL jest możliwość

odroczenia płatności na okres około 30 dni bez naliczania dodatkowych kosztów

(tzw. okres karencji). Konsument może opcjonalnie, po upływie tego terminu,

dokonać przekształcenia zobowiązania w spłatę ratalną.

Z biegiem czasu płatności odroczone zaczęły być oferowane

nie tylko przez fintechy, ale także pożyczkodawców i banki. Jednocześnie

wyłaniały się różne odmiany BNPL – od opartych na kartach płatniczych (do użycia

w niemal każdym scenariuszu) do limitów powiązanych z rachunkiem bankowym.

Zachował się jednak główny wyróżnik – okres bez odsetek i opcja podziału na

raty.

Odroczył już co dziesiąty Polak

Z danych BIK wynika, że do tej pory z płatności odroczonych

skorzystało 3,3 mln klientów, przeprowadzając łącznie 176 mln

transakcji. Rok wcześniej grono to było mniejsze o 700 tys. konsumentów, a

licznik zatrzymał się wówczas na 129 mln operacji. Tempo przyrostu jest imponujące.

Liczba transakcji wzrosła rok do roku o 31 proc. Wartość o 32 proc.

BNPL

pozostaje „kredytowym przedszkolem”, usługą od której nierzadko zaczyna się

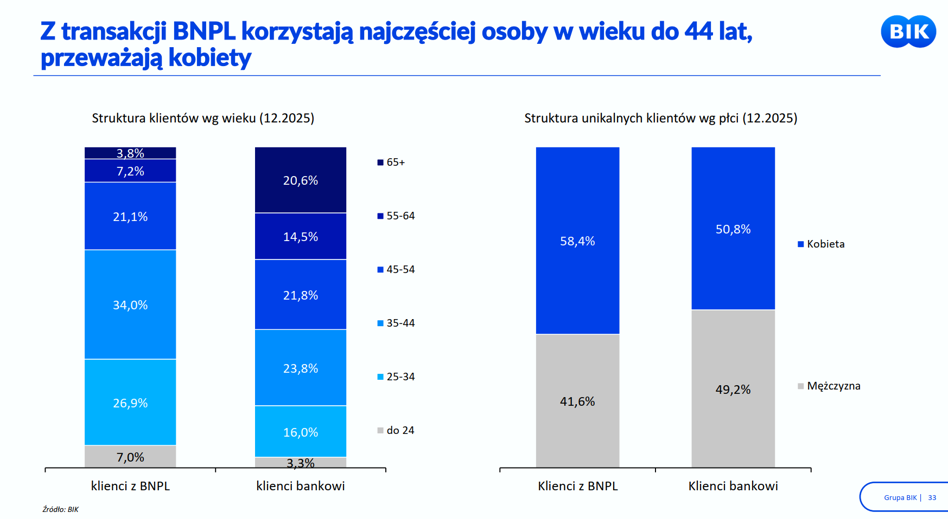

kontakt z pożyczaniem. Jedna trzecia użytkowników płatności odroczonych ma

mniej niż 34 lata. Wśród korzystających z bankowych kredytów odsetek ten

wynosi niecałe 20 procent. Widoczna jest także przewaga kobiet (58,4 proc.),

podczas gdy wśród kredytobiorców używających banków proporcje są bardziej

zbliżone do „pół na pół”.

W 2025 r. 75,6 proc. transakcji spłacono w okresie

karencji, czyli bez dodatkowych kosztów, wyłącznie przesuwając płatność. Na

raty rozłożonych zostało pozostałe 24,4 proc. operacji. Warto zauważyć, że w

porównaniu z 2024 r. przybyło „ratowiczów”. Rok wcześniej takich transakcji

było 20,8 proc.

„Zjedz teraz, zapłać później” to nie żart

Dla sporej grupy konsumentów płatności odroczone są czymś

więcej niż tylko sposobem na finansowanie poważniejszych zakupów. Potwierdzają

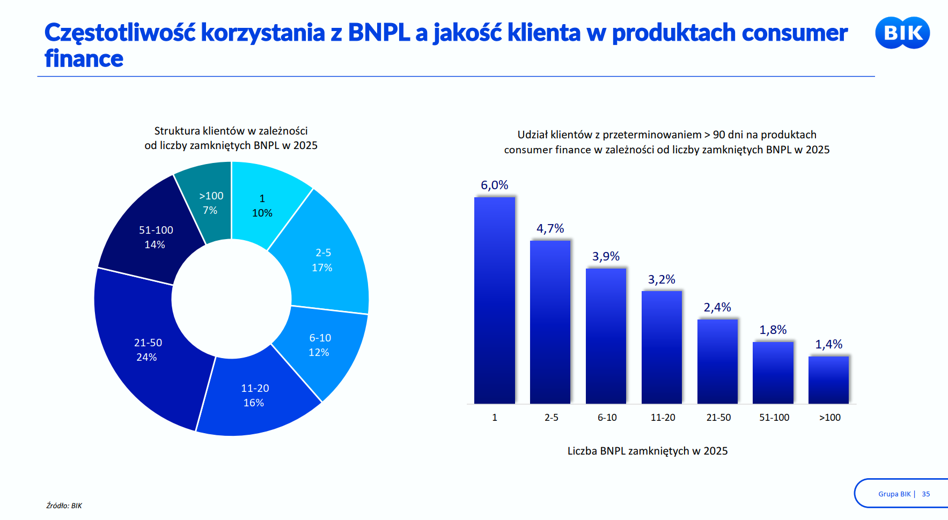

to dane BIK. 7 proc. użytkowników BNPL w 2025 r. spłaciło ponad 100 transakcji.

Dwa razy tyle konsumentów (14 proc.) – od 51 do 100 transakcji.

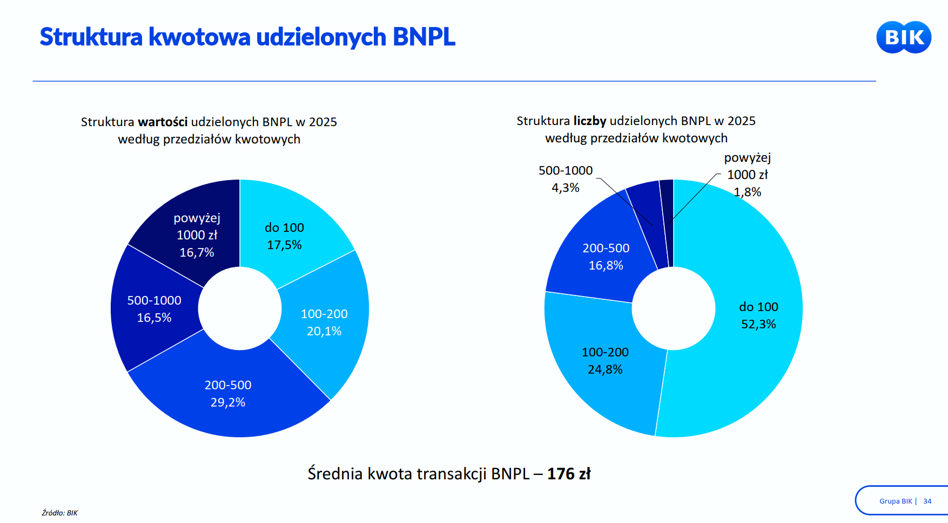

W liczbie transakcji w 2025 r. aż 52 proc. stanowią

zakupy do 100 zł. Kolejną jedną czwartą – transakcje mieszczące się w

przedziale od 100 do 200 zł. Średnia kwota zakupu z użyciem BNPL wynosiła

176 zł.

Zaskakujące mogą być dane BIK dotyczące powiązań pomiędzy

liczbą wykorzystanych transakcji odroczenia płatności a jakością spłat

zobowiązań. Teza, że sięgający na co dzień po BNPL i kupujący „przykładową bułkę”

z płatnością za kilkadziesiąt dni, to ryzykowny typ dłużnika, nie wytrzymuje

konfrontacji z rzeczywistością. Odsetek klientów z poważnymi opóźnieniami (w

gotówkach, pożyczkach, kredytach ratalnych) spada wraz z liczbą rozliczonych

transakcji płatności odroczonych. Dla mających ponad 100 operacji na koncie

wynosi zaledwie 1,4 procent.

Mocno korzystający z rat są bardziej ryzykowni

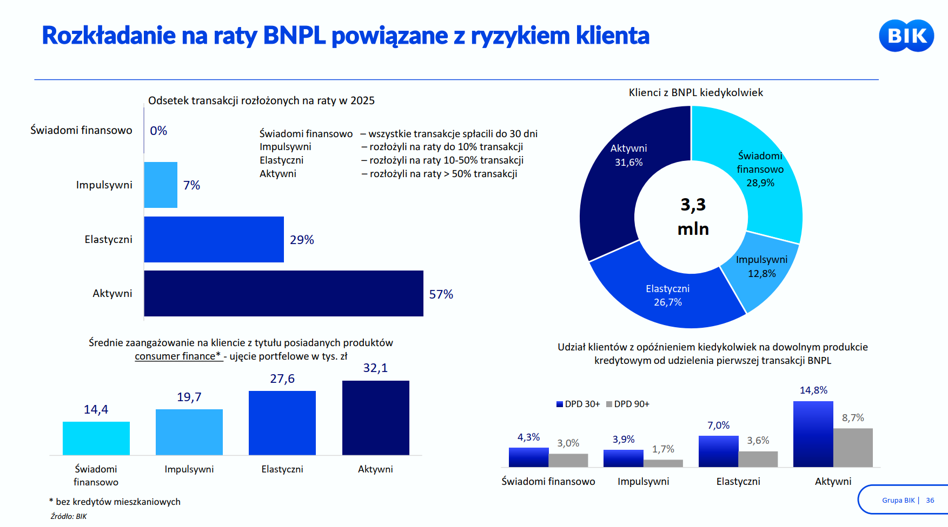

Bliższe intuicji są dane o zachowaniach użytkowników

płatności odroczonych korzystających ze spłaty zakupów w ratach. BIK podzielił konsumentów

BNPL na cztery umowne kategorie: świadomych finansowo (niekorzystających z

rat), impulsywnych (do 10 proc. transakcji rozkładanych na raty), elastycznych

(10-50 proc. transakcji w ratach) i aktywnych (ponad 50 proc.).

Aktywnie korzystający ze spłaty w ratach to osoby, które

przeciętnie mają większe zobowiązania związane z finansowaniem konsumpcji

(średnio 32 tys. zł). Po drugiej stronie stoją tylko odraczający płatności, bez

rozkładania ich na raty. Mają oni średnio „na głowie” kredyty konsumenckie na

14 tys. zł.

W danych biura widoczna jest korelacja pomiędzy chętnym

korzystaniem z rat w BNPL a kłopotami z terminową spłatą zobowiązań dowolnego

typu. Klienci aktywni w „rozratowaniu” płatności odroczonych są bardziej

ryzykowni. W ich przypadku blisko 15 proc. ma krótsze (do 30 dni) opóźnienia w

regulowaniu rat, a ponad 8 proc. poważne poślizgi (przekraczające 90 dni). Najlepszą

jakością charakteryzują się okazjonalnie korzystający z rat w BNPL.

Karty kredytowe powinny wrócić do portfeli?

Przyglądając się danym o rynku BNPL w Polsce, można

zauważyć, że spora grupa klientów używa płatności odroczonych jak tzw.

transaktorzy w kartach kredytowych. Mianem tym opisuje się kredytobiorców zawsze

spłacających całość zadłużenia w okresie bezodsetkowym.

Dla „świadomych finansowo” (w terminologii użytej przez BIK)

karta może być lepszym rozwiązaniem – dającym dłuższy okres bezodsetkowy, pozostawiającym

mniejszy bałagan w historii kredytowej (co może być istotne przy staraniu się potem

np. o kredyt hipoteczny), a czasem oferującym dodatkowe bonusy.

Część tej grupy zapewne z plastików korzysta równolegle, ale

dla pozostałych banki powinny rozważyć specjalną opcję przesiadki. To na razie

niewykorzystana okazja do rozruszania rynku, który dziś notuje wyniki dalekie

od historycznych maksimów.

0 komentarzy