Mam konta w najpopularniejszych bankach i nie płacę za ich obsługę, pozbyłem się bowiem większości kart debetowych, które generują dodatkowe opłaty

(jeśli są nieużywane). Dostępne obecnie na rynku rozwiązania pozwalają nam w

miarę wygodnie funkcjonować w sposób bezgotówkowy bez konieczności posiadania

plastiku. Sprawdziłem, czy karty są nam jeszcze w ogóle potrzebne.

Według danych Narodowego Banku

Polskiego Polacy mają w swoich portfelach już 36 mln kart debetowych. Ten

rodzaj karty jest najpopularniejszy, bo jest ona powiązana z kontem osobistym.

Banki najczęściej „z automatu” wydają debetówkę klientom, którzy otwierają

rachunek oszczędnościowo-rozliczeniowy. Przez lata karta debetowa stanowiła

klucz do pieniędzy zdeponowanych na rachunku. Za jej pomocą mogliśmy płacić w

sklepach, internecie czy wypłacać gotówkę z bankomatów. Jednak z biegiem czasu

część tych funkcji przejęły telefony. Odkąd mamy zbliżeniowego Blika, karta w

zasadzie nie jest już potrzebna – telefonem mogę zapłacić wszędzie

tam, gdzie akceptowane są karty Mastercard.

Jak nie płacić za konta? Sprawdziłem, działa

Po co mi konto w większości

banków? Niektóre to pozostałości po byłych produktach, z których już nie

korzystam. W innych mam lokatę, konto oszczędnościowe lub kredyty. Są też

takie, które otwierałem, by zgarnąć jakiś bonus. I tak się uzbierało. Mimo tylu

otwartych rachunków posiadam tylko jedną debetówkę. Tak na wszelki wypadek.

Używam jej sporadycznie – tylko wówczas, gdy zapomnę telefonu. To rzadkie

sytuacje, bo telefon mam w zasadzie przy sobie cały czas. Częściej wychodzę z

domu bez portfela. Natomiast fakt, że posiadam rachunki w każdym banku, nie

oznacza, że za nie płacę.

Większość banków oferuje

bezpłatne konta. To karta płatnicza jest instrumentem, który może generować

opłatę. Zwłaszcza wówczas, jeśli nie korzystamy z niej aktywnie. Pozbyłem się

kart i funkcjonuję w zasadzie bezgotówkowo. Płacę telefonem i wypłacam za jego

pomocą z bankomatów. Umożliwia mi to Blik, który do płatności nie potrzebuje

już karty.

Rewolucja dokonała się w

ostatnich miesiącach ubiegłego roku. To wówczas Polski Standard Płatności,

operator systemu Blik, udostępnił funkcję zbliżeniową dla płatności mobilnych.

Był to brakujący element układanki, bo już wcześniej za pomocą Blika można było

wypłacać gotówkę z bankomatów, płacić w sklepach (kodami) czy przelewać

pieniądze na numer telefonu. Zbliżeniowego Blika udostępnia obecnie sześć

banków:

Pobierz e-book bezpłatnie lub kup za 20 zł.

Masz pytanie? Napisz na [email protected]

- PKO

Bank Polski; - Santander

Bank Polska; - mBank;

- ING

Bank Śląski; - Bank

Millennium; - Alior

Bank.

Nad jego wdrożeniem pracują już

kolejne instytucje, za kilka lat będzie to usługa powszechnie dostępna.

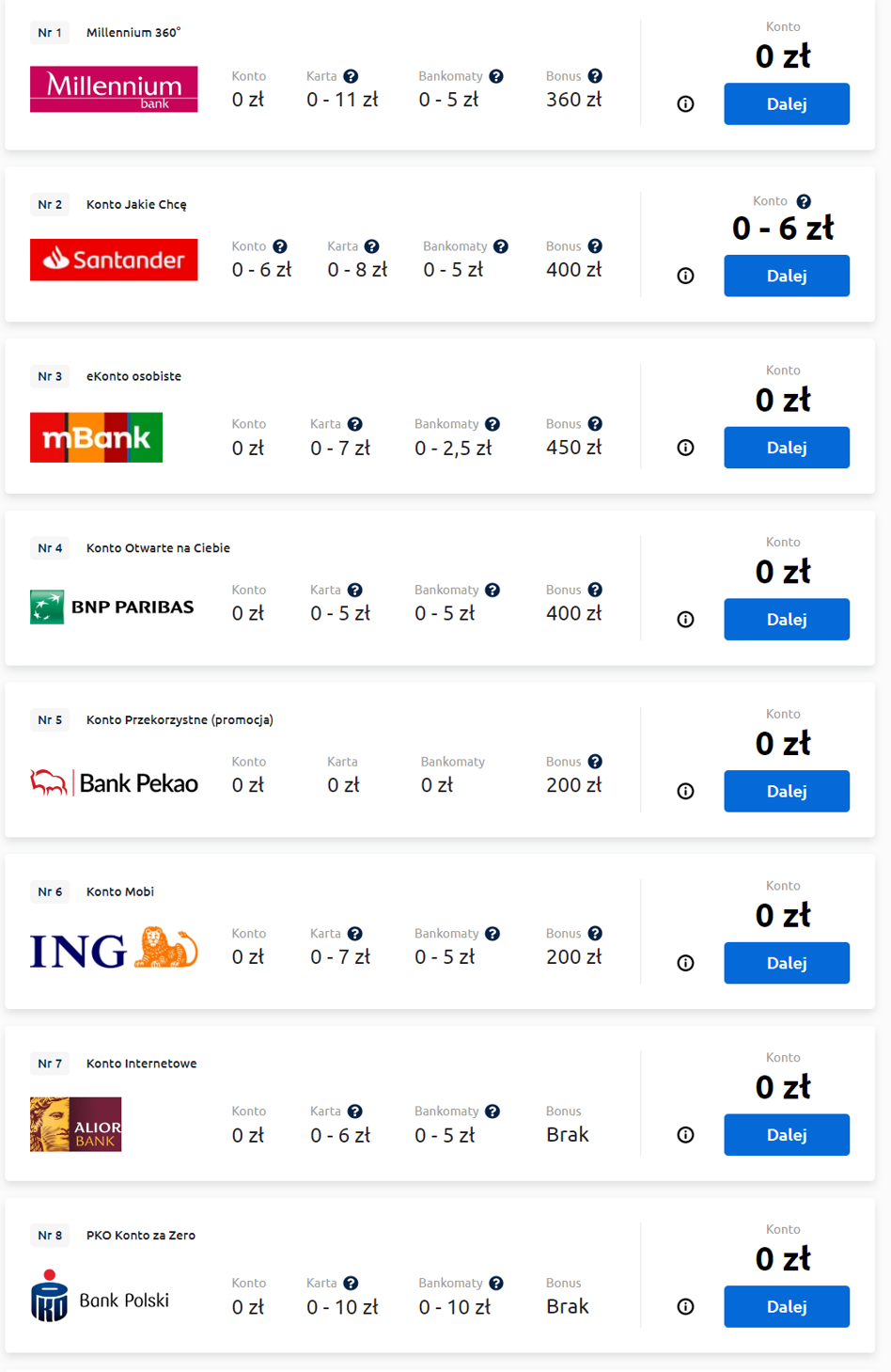

Konto za zero, ale karta za kilka złotych

Przed napisaniem tego tekstu

przejrzałem jeszcze tabele opłat i prowizji w bankach, by potwierdzić swoją

tezę. W zasadzie w każdym banku

można założyć konto za zero złotych. Jednak jeśli zdecydujemy się na

kartę, pojawi się warunkowa opłata w wysokości kilku złotych. Niewielka, ale w

skali roku generująca koszt na poziomie kilkudziesięciu złotych. Oczywiście

jeśli z karty nie będziemy korzystać aktywnie, większość banków zwalnia bowiem

z opłaty dopiero wówczas, gdy wykonamy co najmniej kilka transakcji lub wydamy

bezgotówkowo kilkaset złotych. Jeśli mamy kilka lub kilkanaście rachunków,

opłaty za kartę mogę być uciążliwe. Oczywiście można żonglować kilkoma plastikami,

by uniknąć opłat. Tylko po co?

Oszczędności na kartach. Przegląd rachunków Boczonia | ||

|---|---|---|

Bank | Opłata za konto | Opłata za kartę m/c bez spełniania warunków |

PKO BP | 0,00 zł (Konto Rodzica) | 4,90 zł |

Inteligo | 0,00 zł (Konto Inteligo) | 4,00 zł |

Bank Pekao | 0,00 zł (Konto Przekorzystne) | 4,00 zł |

Santander Bank Polska | 0,00 zł (Konto Net po Deutsche Banku) | bd. |

mBank | 0,00 zł (eKonto) | 7,00 zł |

ING Bank Śląski | 0,00 zł (Konto Direct) | 7,00 zł |

Bank Millennium | 0,00 zł (Konto Internetowe) | 3,00 zł |

Alior Bank | 0,00 zł (Konto internetowe) | 0,00 zł |

BNP Paribas | 0,00 zł (Konto Otwarte na Ciebie) | 5,00 zł |

Getin Bank | 0,00 zł (Konto Skarbonkowe) | 0,00 zł |

Nest Bank | 0,00 zł (Nest Konto) | 0,00 zł |

Koszt miesięczny: | 0,00 zł | 34,90 zł |

Koszt roczny: | 0,00 zł | 418,80 zł |

Uwaga do tabeli: Dziś części

powyższych rachunków nie ma już w sprzedaży. Gdybyśmy przyjęli bieżącą ofertę,

to koszt obsługi kont wyniósłby w skali roku około 1044 zł. Oczywiście

zakładając, że nie spełniamy warunków zwalniających z opłat.

Banki nie wymagają od osoby

zakładającej konto wyrobienia karty debetowej. Oczywiście do tego zachęcają, bo

na każdej transakcji wtedy zarabiają, ale już na etapie składania wniosku o ROR

można zaznaczyć, że nie chcemy karty do rachunku. Jeśli nie ma takiej opcji, można z niej zrezygnować już po wydaniu – wystarczy zadzwonić na infolinię i

poinformować, że nie chcemy plastiku. Samo zastrzeżenie karty może nie

przynieść pożądanego skutku – bank wyda w jej miejsce kolejną. W niektórych instytucjach można też złożyć odpowiednią dyspozycję na czacie po zalogowaniu się

do bankowości internetowej.

Rezygnacja z kart ma jeszcze

jeden aspekt – ekologiczny. Są one robione z plastiku, więc rezygnacja z tego

instrumentu przynajmniej teoretyczne pozwala nam zrobić krok w stronę ochrony

środowiska.

Uwaga: karta bywa przydatna!

Czy zatem można wyeliminować z

naszego życia karty i funkcjonować w pełni bezgotówkowo? Niestety jeszcze nie

jest tak różowo. Praktyka pokazuje, że warto posiadać chociaż jedną kartę płatniczą

– nie musi to być debetówka, może być kredytowa. Wciąż mamy bowiem całą masę

usług, które wymagają podpięcia karty, a których nie zastąpimy jeszcze Blikiem.

Mam na myśli różnego rodzaju serwisy internetowe czy streamingowe, które do

płatności wykorzystują klasyczne karty, gdzie wymagany jest numer plastiku,

data ważności oraz kod CVV.

Karta będzie nam też potrzebna,

jeśli chcemy płacić telefonem z wykorzystaniem takich usług jak Google Pay,

Apple Pay, Garmin Pay, Fitbit Pay, Xiaomi Pay czy Autopay. Przyda się, jeśli

będziemy chcieli zarezerwować pobyt za granicą czy kupić bilety lotnicze. I w

końcu jest jeszcze jedna przewaga karty – płatność za pomocą plastiku pozwala

nam skorzystać z procedury

chargeback, czyli obciążenia zwrotnego. To przydatne narzędzie w

sytuacji, gdy sprzedawca nie wywiąże się z umowy.

Werdykt? W zasadzie bez karty

płatniczej można się już dziś obejść. Przede wszystkim, jeśli używamy telefonu

do klasycznych transakcji zbliżeniowych, a w internecie płacimy Blikiem. Nadal

jednak są obszary, gdzie karta okazuje się niezbędna. Nie oznacza to jednak, że

musimy mieć całą talię. Wystarczy jeden plastik na awaryjne sytuacje, który

zapewni nam dostęp do rezerwacji czy wybranych serwisów internetowych.

Tym artykułem rozpoczynam „Kont(r)atak” – nową serię publikacji

poświęconą rynkowi kont osobistych. Przyjrzę się ukrytym w cennikach opłatom,

uciążliwym procedurom i archaicznym rozwiązaniom, z którymi nadal borykają się

niektórzy klienci. Będzie o awariach i niedostępnościach transakcyjnych systemów.

O przydatności marketingowo dobrze brzmiących usług dodatkowych w banku.

Wspólnie sprawdzimy, czy na kontach faktycznie da się dziś nieźle zarobić, nie

będąc bankowcem, ale klientem. Będą recenzje, praktyczne porady, nie zabraknie

smaczków. Na początek prośba do Was – jeśli borykacie się z irytującymi

rozwiązaniami w swoich rachunkach, koniecznie dajcie znać w formularzu poniżej.

0 komentarzy