2021-09-06 13:05

publikacja

2021-09-06 13:05

![Jak (nie) chronimy się przed inflacją? [Wykres dnia]](https://galeria.bankier.pl/p/8/d/a126541aeaacdf-762-457-15-15-762-457.jpg)

Inflacja w Polsce była w sierpniu najwyższa od 20 lat, a stopy procentowe NBP najniższe w historii. Tymczasem Polacy mają coraz więcej pieniędzy, które szybko tracą na wartości. Mimo to obligacje oszczędnościowe Skarbu Państwa, czyli bezpieczny i prosty sposób na ochronę kapitału, pozostają niezbyt popularne.

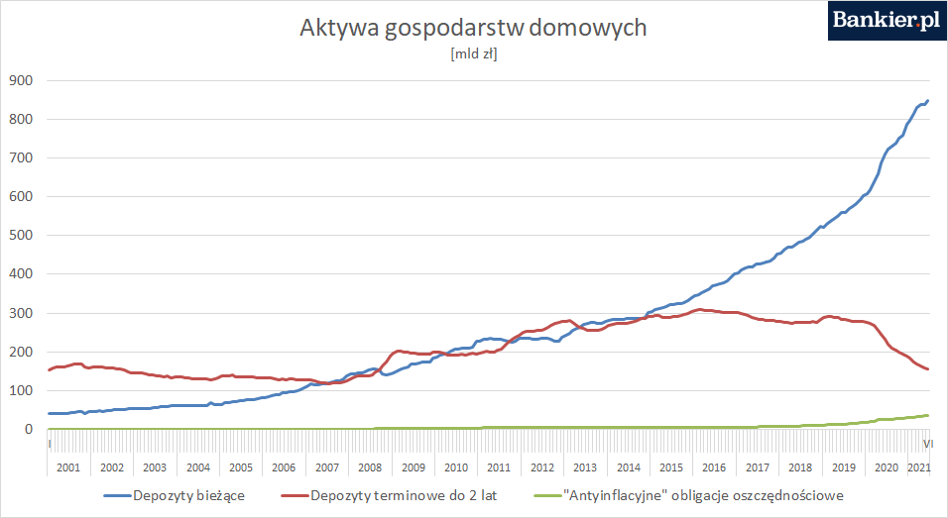

W sierpniu inflacja CPI raportowana przez GUS wyniosła 5,4 proc., wyraźnie więcej niż wynosi sięgający 2,5 proc. cel inflacyjny NBP. Mimo to polski bank centralny utrzymuje najniższe stopy procentowe w historii. W efekcie banki komercyjne oferują klientom niskie oprocentowanie depozytów bieżących i terminowych. Zarobek na typowej lokacie jest tak niski, że oszczędzający wolą trzymać pieniądze na ROR-ach. Na koniec lipca gospodarstwa domowe zgromadziły na depozytach bieżących ponad 850 mld zł, a na lokatach do 2 lat: przeszło 150 mld zł.

Na tym tle bardzo blado wypada popularność oferty Ministerstwa Finansów dla oszczędzających. Mimo że oprocentowanie rządowych papierów od drugiego roku inwestycji jest uzależnione od inflacji, a zatem wyraźnie wyższe niż w bankach, w obligacjach detalicznych Skarbu Państwa jest ulokowane raptem 50 mld zł, z tego 37 mld zł w papierach „antyinflacyjnych*”.

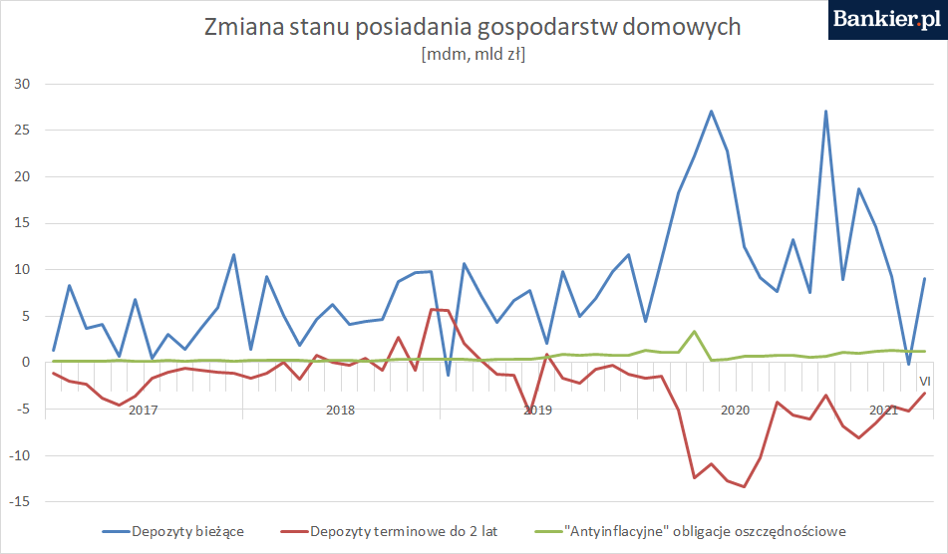

Od 2016 r. struktura oszczędności quasi-gotówkowych uległa istotnej zmianie: szybko rosną środki zgromadzone na depozytach bieżących, powoli – w obligacjach oszczędnościowych, a maleją – na depozytach terminowych. Od lutego 2020 r. na kontach gospodarstw domowych przybyło ponad 230 mld zł, z kolei z lokat wycofano przeszło 120 mld zł. Zaangażowanie w obligacje detaliczne wzrosło o 20 mld zł, z tego ponad 80 proc. stanowiły papiery „antyinflacyjne*”.

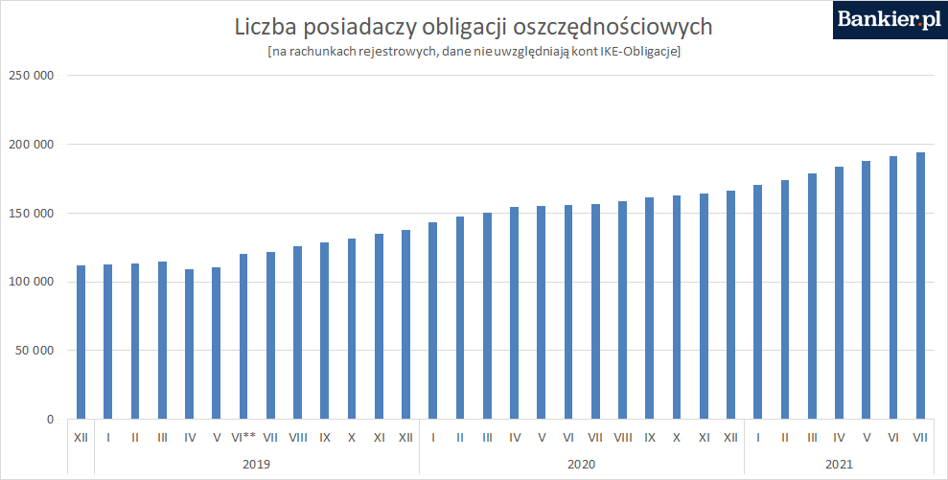

Relatywnie niewielkie zainteresowanie ofertą Ministerstwa Finansów widać w danych o liczbie osób, które posiadają obligacje oszczędnościowe Skarbu Państwa. Na koniec lipca rachunki rejestrowe, za pośrednictwem których kupuje się rządowe papiery, miało blisko 194 tys. osób. Ponadto istniało ponad 30 tys. kont IKE Obligacje. W tym roku co miesiąc przybywało ok. 4 tys. osób posiadających w portfelach tego typu inwestycję.

Jako że IKE stanowią niewielką część zakupów, można oszacować, że średnio nabywcy obligacji oszczędnościowych mieli w nich ulokowane ok. 250 tys. zł. Jest to zatem grupa dość wąska i zamożna. Większość trzyma zaskórniaki w bankach lub materacu, gdzie nie są chronione przed wysoką inflacją. Obok osób, które nie są w stanie powiększyć dochodów, to właśnie gromadzący gotówkę i pieniądze na depozytach tracą najwięcej z powodu szybkiego wzrostu cen. I nie są to osoby najbogatsze, bo one mogą sobie pozwolić na większe ryzyko i znaczącą dywersyfikację portfela inwestycyjnego, kupując zyskujące w czasach inflacji aktywa, np. nieruchomości czy udziały w firmach.

Obligacje skarbowe – jak kupić, ile kosztują?

Podpowiadamy, jak krok po kroku wybrać i kupić obligacje skarbowe.

Maciej Kalwasiński

0 komentarzy