Ponad 90 proc. transakcji kartami w fizycznym świecie odbywa

się za pomocą plastików wyposażonych w mikroprocesor. Jest jednak region,

ojczyzna współczesnych kart płatniczych, gdzie odsetek ten jest znacznie niższy.

Konsorcjum EMVCo, odpowiedzialne m.in. za tworzenie

standardów funkcjonowania kart i opartych na nich płatności mobilnych, opublikowało

najnowsze dane dotyczące postępów we wdrażaniu technologii

kart mikroprocesorowych. Na koniec 2021 r. w obiegu znajdowało się niemal 12

mld kart w standardzie EMV, co oznacza, że w ciągu roku przybyło 1,1 mld sztuk

plastików z chipem na pokładzie i odpowiadają one za 68 proc. wszystkich

wydanych instrumentów tego typu na świecie.

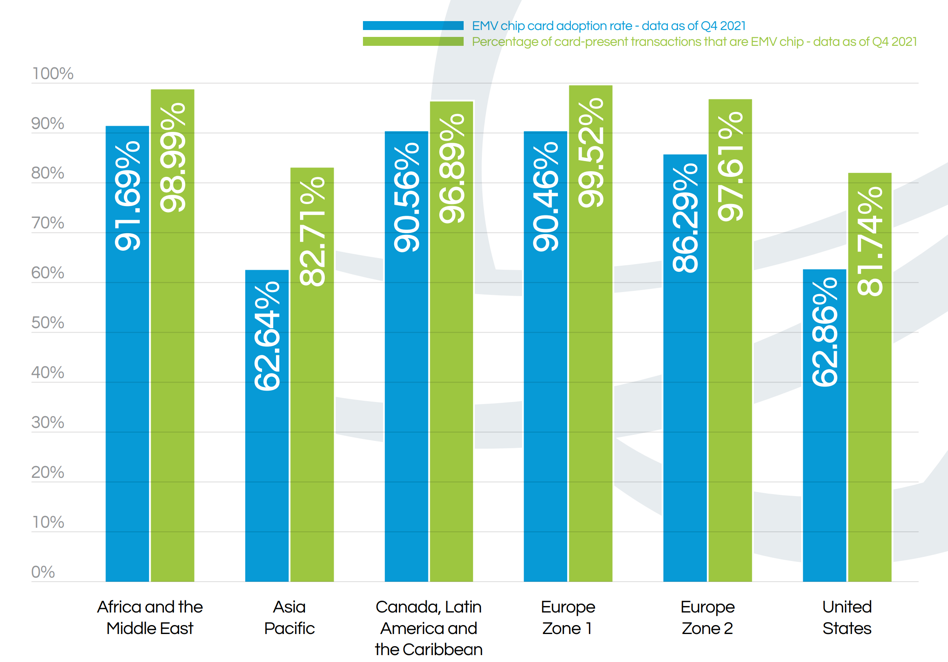

Na każdych 10 transakcji kartą w fizycznym środowisku (czyli

np. płatności w sklepie), 9 odbywa się za pomocą plastiku wyposażonego w

mikroprocesor. Wskaźnik ten wzrósł o prawie 2 pp. w ciągu 2021 r. W skali

globalnej widać jednak spore różnice w wykorzystaniu tej technologii.

Na czele zestawienia EMVCo znajduje się Europa (w tym

Polska), gdzie 99,52 proc. płatności „twarzą w twarz” odbywa się za pomocą instrumentów

kartowych działających w standardzie EMV. Ostatnie miejsce przypadło Stanom

Zjednoczonym, gdzie wskaźnik ten wynosi ok. 81 proc.

Klienci polskich banków zdążyli już zapomnieć, że na rynku

istnieją inne rozwiązania. Pierwsze karty z chipem pojawiły się u nas 20 lat

temu, a obecnie zdecydowanie dominują one w portfelach. Zgodnie z danymi

publikowanymi przez NBP w IV kw. 2021 r. 93,5 proc. wydanych w Polsce kart

miało mikroprocesor (oraz pasek magnetyczny). Prawie 93 proc. wyemitowanych plastików

ma funkcję zbliżeniową.

Pobierz poradnik bezpłatnie lub kup za 10 zł.

Masz pytanie? Napisz na [email protected]

W USA, kraju gdzie powstała pierwsza współczesna karta

płatnicza, proces migracji do nowej technologii jest jeszcze daleki od

zakończenia. Na tamtejszym rynku rozpoczął się on o dekadę później w Europie.

Dopiero w 2015 r. organizacje kartowe wprowadziły tzw. zasadę przesunięcia

odpowiedzialności, przenoszącą finansowe obciążenie za oszustwa kartowe na podmiot,

który nie wdrożył standardu EMV (np. bank wydający karty bez chipa).

0 komentarzy