Dla wielu początkujących inwestorów zagraniczni brokerzy wciąż wydają się skomplikowani – kojarzą się z wysokimi kosztami, barierą językową i trudnym rozliczeniem podatków. W praktyce część tych obaw jest przesadzona, choć różnice względem polskich platform rzeczywiście istnieją. Na przykładzie Saxo Banku sprawdzamy, jak wygląda założenie konta, ile to kosztuje i na co powinien zwrócić uwagę inwestor z Polski.

Saxo Bank to duński bank inwestycyjny działający globalnie, oferujący dostęp do rynków finansowych dla klientów indywidualnych. Jeszcze kilka lat temu kojarzony był głównie z bardziej zamożnymi inwestorami, ale dziś jego oferta jest znacznie bardziej dostępna. Nie oznacza to jednak, że będzie to rozwiązanie dla każdego. W praktyce Saxo Bank najlepiej sprawdzi się u osób, które:

- chcą inwestować na rynkach zagranicznych (USA, Europa i bardziej egzotyczne kierunki takie jak Japonia, RPA, Malezja, Hongkong, Singapur i Australia),

- planują regularne wpłaty większe niż symboliczne kwoty,

- akceptują samodzielne rozliczenie podatków (chociaż broker ułatwia je, przekazując klientowi indywidualny raport z instrukcją wypełnienia formularza PIT-38).

Saxo Bank posiada polską wersję językową i lokalny oddział w Polsce. Umożliwia bezkosztowe wpłaty i wypłaty w polskich złotych. Oferuje dwa rodzaje platformy – uproszczoną i zaawansowaną.

Rachunek w Saxo Banku w promocji założysz na tej stronie »

Bezpieczeństwo środków w Saxo Banku – co faktycznie jest chronione?

Zanim założysz konto, warto zrozumieć podstawy bezpieczeństwa oferowane przez danego brokera. Saxo Bank działa na duńskiej licencji bankowej i podlega tamtejszym regulacjom finansowym. Środki pieniężne klientów (czyli gotówka na rachunku) są objęte systemem gwarancji depozytów do równowartości 100 000 euro.

Warto jednak rozróżnić dwie i oddzielić od siebie dwie rzeczy:

- gotówka – objęta systemem gwarancyjnym,

- instrumenty finansowe (np. akcje, ETF-y) – nie podlegają tej ochronie, ale są przechowywane oddzielnie od majątku banku.

W praktyce oznacza to, że w przypadku problemów instytucji inwestycje pozostają własnością klienta, chociaż dostęp do nich może być czasowo utrudniony.

Rozliczenie podatków – ułatwione, ale nie automatyczne

Kwestie podatkowe to jeden z ważniejszych aspektów przy wyborze zagranicznego brokera dla polskich inwestorów. Saxo Bank udostępnia klientom raport podatkowy, który:

- zawiera zestawienie transakcji,

- uwzględnia przeliczenia walutowe,

- ułatwia wypełnienie formularza PIT-38.

Nie jest to jednak gotowa deklaracja podatkowa, którą otrzymują klienci polskich domów maklerskich. Inwestor nadal musi samodzielnie wypełnić PIT-38 i złożyć rozliczenie.

Rachunek w Saxo Banku w promocji założysz na tej stronie »

Wpłaty i wypłaty w polskich złotych – czy to faktycznie tak proste?

U wielu zagranicznych brokerów jedną z barier dla inwestora z Polską są przelewy. Zdarza się, że wymagają one korzystania z systemu SWIFT i wiążą się z dodatkowymi kosztami. W Saxo Banku nie ma tego problemu – klienci otrzymują dostęp do wpłat i wypłaty w polskich złotych.

Przelewy można wykonać jak zwykłą płatność krajową. Ich koszty zazwyczaj wynoszą 0 zł. Środki pojawiają się na koncie relatywnie szybko (zwykle po kilku godzinach).

Z drugiej strony warto jednak pamiętać, że inwestowanie na rynkach zagranicznych (do czego przede wszystkim nadaje się Saxo Bank) wiąże się z przewalutowaniem, a to generuje dodatkowy koszt. Stawka wynosi 0,25 proc. od wartości transakcji denominowanej w innej walucie niż ta, którą posiadamy na koncie.

Zakładanie konta w Saxo Banku – jak wygląda w praktyce?

Proces rejestracji w Saxo Banku jest całkowicie zdalny, nie wymaga wizyty w placówce i zajmuje zwykle kilkanaście minut. Żeby procedura przebiegła sprawnie, należy przygotować wcześniej dowód osobisty lub paszport.

Zakładanie kontra w Saxo Banku krok po kroku:

- Formularz wstępny – należy podać adres e-mail i ustalić hasło. Na podaną skrzynkę mailową przyjdzie 6-cyfrowy kod weryfikacyjny.

- Ankieta wiedzy – to wymóg regulacyjny wynikający z unijnej dyrektywy MiFID II. Każdy klient musi wypełnić formularz, w którym jest pytany o wiedzę, doświadczenie na rynkach i cele inwestycyjne. Na jego podstawie platforma może ograniczyć dostęp do bardziej ryzykownych instrumentów.

- Weryfikacja tożsamości – odbywa się poprzez skan kodu QR telefonem, zdjęcie dokumentu i „selfie”. System automatycznie sprawdza dane klienta.

- Dane podatkowe – należy podać m.in. numer PESEL. To kluczowe, aby bank mógł na koniec roku przygotować dla klienta raport ułatwiający rozliczenie z polskim urzędem skarbowym.

Warto wypełnić również formularz W-8BEN, który obniża podatek od dywidend z USA z 30% do 15%.

Rachunek w Saxo Banku w promocji założysz na tej stronie »

Czy początkujący odnajdzie się na platformie?

Saxo oferuje swoim klientom dwie główne platformy:

- Saxo Investor – uproszczoną wersję skierowaną do początkujących,

- SaxoTraderGO – bardziej rozbudowaną platformę, z zaawansowanymi narzędziami np. służącymi do analizy technicznej.

Dla osoby zaczynającej inwestowanie pierwsza opcja jest zdecydowanie bardziej przystępna. Interfejs jest czytelny, a wyszukiwarka pozwala filtrować spółki czy ETF-y według różnych kryteriów (np. branża, dywidendy).

Nie jest to jednak najprostsza platforma na rynku – osoby przyzwyczajone do aplikacji typu „one-click investing” mogą potrzebować chwili, żeby się wdrożyć.

Saxo Bank umożliwia przetestowanie nawigacji na swojej stronie w wersji demo nie wymagając przy tym logowania ani weryfikacji klienta.

Co można kupić i za ile?

Saxo Bank udostępnia ponad 72 000 instrumentów z 50 giełd świata. Dla początkujących inwestorów w większości przypadków najważniejsze będą jednak akcje i ETF-y oraz obligacje.

Akcje i ETF-y – w Saxo Banku można kupować akcje gigantów takich jak Apple czy Microsoft, ale również mniejsze zagraniczne jak i polskie spółki z GPW (bez rynku NewConnect). Prowizja minimalna na akcje z USA to 1 USD (0,08 proc.), a na GPW 10 PLN (0,12 proc.).

| Rynek / instrument | Prowizja (classic) | Minimalna wartość zlecenia |

|---|---|---|

| USA (akcje i ETF) | 0,08% | 1 USD |

| Polska (GPW) | 0,12% | 10 PLN |

| Niemcy (Xetra) | 0,08% | 3 EUR |

| Wielka Brytania (LSE) | 0,08% | 3 GBP |

| Obligacje | od 0,05% | zależnie od emisji |

| Opcje giełdowe | od 0,75 USD | za kontrakt |

| *źródło: Saxo Bank | ||

Warto pamiętać o tym, że Saxo Bank nie oferuje akcji ułamkowych (trzeba kupić całą sztukę, co może uniemożliwić niektórym inwestorom dostęp do najdroższych instrumentów).

Część ETF-ów (np. popularne fundusze z USA) jest niedostępna dla inwestorów detalicznych w UE ze względu na regulacje (PRIIPs/KID). W praktyce oznacza to konieczność korzystania z europejskich odpowiedników (np. iShares, Invesco).

Obligacje – to element spotykany rzadziej u brokerów detalicznych. Saxo Bank umożliwia inwestowanie w obligacje skarbowe i korporacyjne z różnych krajów. Mogą one pełnić rolę bardziej stabilnej części portfela, choć ich ceny również podlegają wahaniom – szczególnie przy zmianach stóp procentowych.

Minusem w przypadku obligacji są relatywnie wysokie prowizje minimalne – najczęściej 0,2%, minimum 20 EUR.

Rachunek w Saxo Banku w promocji założysz na tej stronie »

Podsumowanie kosztów w Saxo Banku – o czym można zapomnieć?

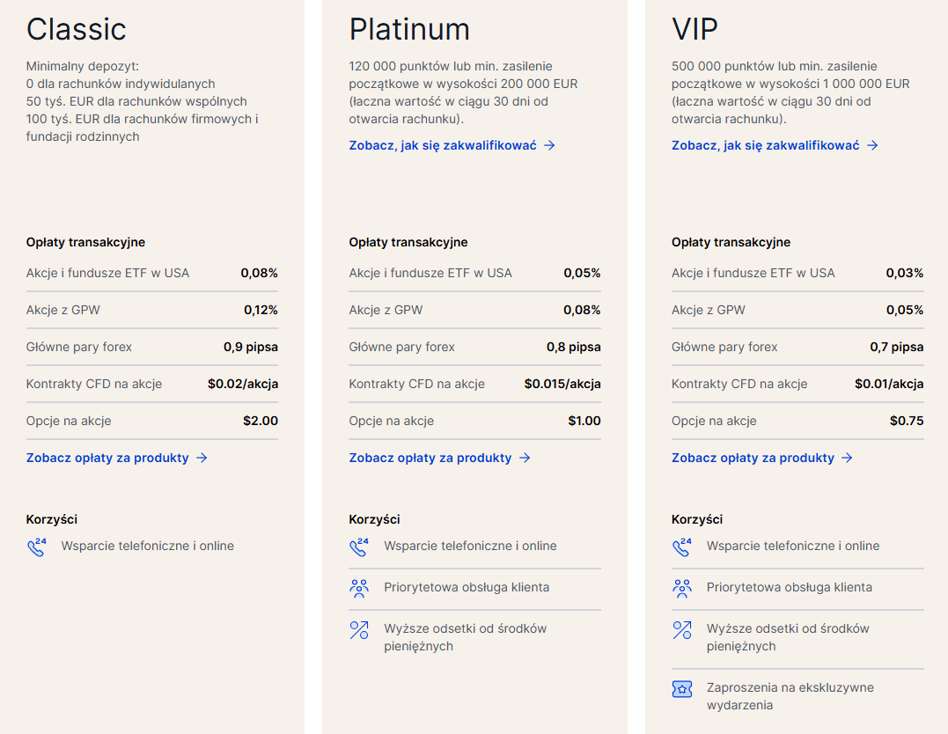

Saxo Bank oferuje trzy typy kont w zależności od zasobności portfela klienta:

- Classic,

- Platinum,

- VIP.

Każda z nich ma następujące cechy:

Poza prowizjami za transakcje warto uwzględnić:

- koszt przewalutowania (0,25 proc.),

- spread walutowy,

- minimalne prowizje, które przy małych transakcjach mają duże znaczenie – przykładowo przy zakupie pojedynczej akcji za kilkadziesiąt dolarów prowizja może stanowić zauważalny procent inwestycji.

Koszty przewalutowania można uniknąć. Saxo Banku oferuje system subkont walutowych (do 24 walut, w tym PLN, USD, EUR, CHF z możliwością dodania czterech do głównego rachunku). Pozwala to na trzymanie środków w walucie bazowej instrumentu.

Saxo Bank nie pobiera opłat za przechowywanie aktywów, prowadzenie rachunku, założenie konta ani nieaktywność.

Podsumowanie – wady i zalety Saxo Banku

Dobrym pierwszym krokiem nie musi być od razu założenie realnego rachunku i wpłata środków. Konto demo pozwala przetestować platformę i zrozumieć mechanikę składania zleceń bez ryzyka, co pozwoli rozstrzygnąć, czy platforma sprawdzi się w przypadku konkretnego inwestora. To szczególnie przydatne, jeśli wcześniej nie korzystało się z usług zagranicznego brokera.

| Zalety dla początkującego | Wady, o których trzeba wiedzieć |

| Polski IBAN (tanie i proste wpłaty w PLN) | Brak akcji ułamkowych (musisz kupić min. 1 sztukę) |

| Bezpieczeństwo bankowe (Dania, rating A-) | Wysoka prowizja minimalna na obligacje (20 EUR) |

| Raport podatkowy (łatwy PIT-38) | Brak rynku NewConnect (tylko główny rynek GPW) |

| Brak opłat za prowadzenie konta | Kurs przewalutowania 0,25% |

Podsumowując – Saxo Bank może okazać się dobrym wyborem dla inwestorów z Polski – zwłaszcza tych osób, którym zależy na geograficznej dywersyfikacji swojego majątku i przechowanie jego części w duńskim banku. Wygodne przelewy w polskich złotych i ułatwienie w rozliczeniu podatków to dodatkowe zalety na tle pozostałych zagranicznych platform inwestycyjnych.

W przypadku inwestowania małych kwot, brak akcji ułamkowych i wysokie prowizje minimalne podczas zakupu obligacji, mogą okazać się wadą, która zdyskwalifikuje tego brokera. Dobór narzędzia, którym jest platforma inwestycyjna, powinien być dostosowany zawsze do obranej strategii na rynku. Nie istnieje jeden uniwersalny najlepszy wybór, który sprawdzi się u każdego inwestora.

W artykule umieściliśmy linki afiliacyjne. Jeśli skorzystasz z oferty Saxo Banku, możemy otrzymać wynagrodzenie.

Rachunek w Saxo Banku w promocji założysz na tej stronie »

Publikacja zawiera linki afiliacyjne.

0 komentarzy